19 Ott Aggiornamento 19 ottobre – #LaDoria verso l’OPA: ancora una volta prezzo troppo basso, va rivisto

Aggiornamento del 19 ottobre

La società La Doria ha reso noto con un comunicato del 19 ottobre (scaricabile qui) che le trattative con Investindustrial (vedi sotto il nostro precedente articolo del 29 settembre) sono in uno stato avanzato e quindi viene prorogato fino al 30 ottobre 2021 del periodo di esclusiva già in essere (e avente scadenza il 20 ottobre 2021), per consentire un ordinato completamento del negoziato in corso e della relativa documentazione contrattuale.

—————

Ci risiamo, vi ricordate con ASTM? (qui, qui e qui)

Bene, comincia un’altra peripezia, il preambolo è leggermente diverso, ma il risultato finale è lo stesso: una nuova operazione industriale punta nel medio termine a ritirare dal listino di Piazza Affari La Doria (sito qui), società alimentare con focus internazionale e specializzata nella produzione di derivati del pomodoro, sughi pronti, legumi in scatola e succhi di frutta.

Ma iniziamo con ordine per capire di cosa si tratta e come possiamo seguire la vicenda.

L’antefatto

In data 27 settembre la società La Doria ha comunicato la presenza di trattative tra il Patto di sindacato della proprietà pari al 63% del capitale azionario e Investindustrial Investment Holdings S.àr.l. (“Investindustrial”) volte alla conclusione di un’operazione straordinaria sul capitale di La Doria (qui il link al comunicato stampa).

Le trattative riguarderebbero il trasferimento, in favore di una società del gruppo Investindustrial e partecipata da alcuni degli attuali soci riuniti nel patto di sindacato, dell’intera partecipazione di maggioranza sopra indicata, per un corrispettivo determinato in funzione di una valorizzazione delle azioni La Doria di Euro 16,50 ciascuna.

Una volta acquisite le regolari autorizzazioni (Antitrust e Golden Power) verrebbe promossa un’offerta pubblica di acquisto sulla totalità delle azioni La Doria in circolazione, al prezzo di Euro 16,50 per azione.

Chi è Investindustrial

Investindustrial (sito società) è un gruppo industriale che possiede la partecipazione di diverse imprese in settori che vanno dall’intrattenimento, alla sanità, alla manifattura e alla tecnologia.

Alla guida troviamo Andrea Bonomi, nipote di Anna Bonomi Bolchini, cavaliere bianco di molte battaglie finanziarie; si veda qui per un profilo da un articolo di La Repubblica.

Quanto vale La Doria

Il percorso di crescita di La Doria negli ultimi 10 anni è spettacolare (si veda a fianco il grafico da TradingView) ed è il risultato della gestione competente e attenta dei fratelli Ferraioli, che hanno saputo sviluppare il business a livello internazionale.

Per esperienza, avendo partecipato a numerosi incontri con la società, posso confermare anche una grande correttezza nella comunicazione con gli investitori istituzionali. I piani industriali e le prospettive di sviluppo sono sempre state presentate con realismo e gli obiettivi sono stati sempre raggiunti e spesso oltrepassati.

Recentemente La Doria ha raggiunto un nuovo massimo storico poco sopra i 19,50 euro per azione, toccato anche il giorno precedente alla comunicazione della trattativa con Investindustrial e probabilmente ci sarebbe stato anche un ulteriore allungo, dopodiché le quotazioni sono sprofondate vicino al fatidico valore di 16,50 euro per azione.

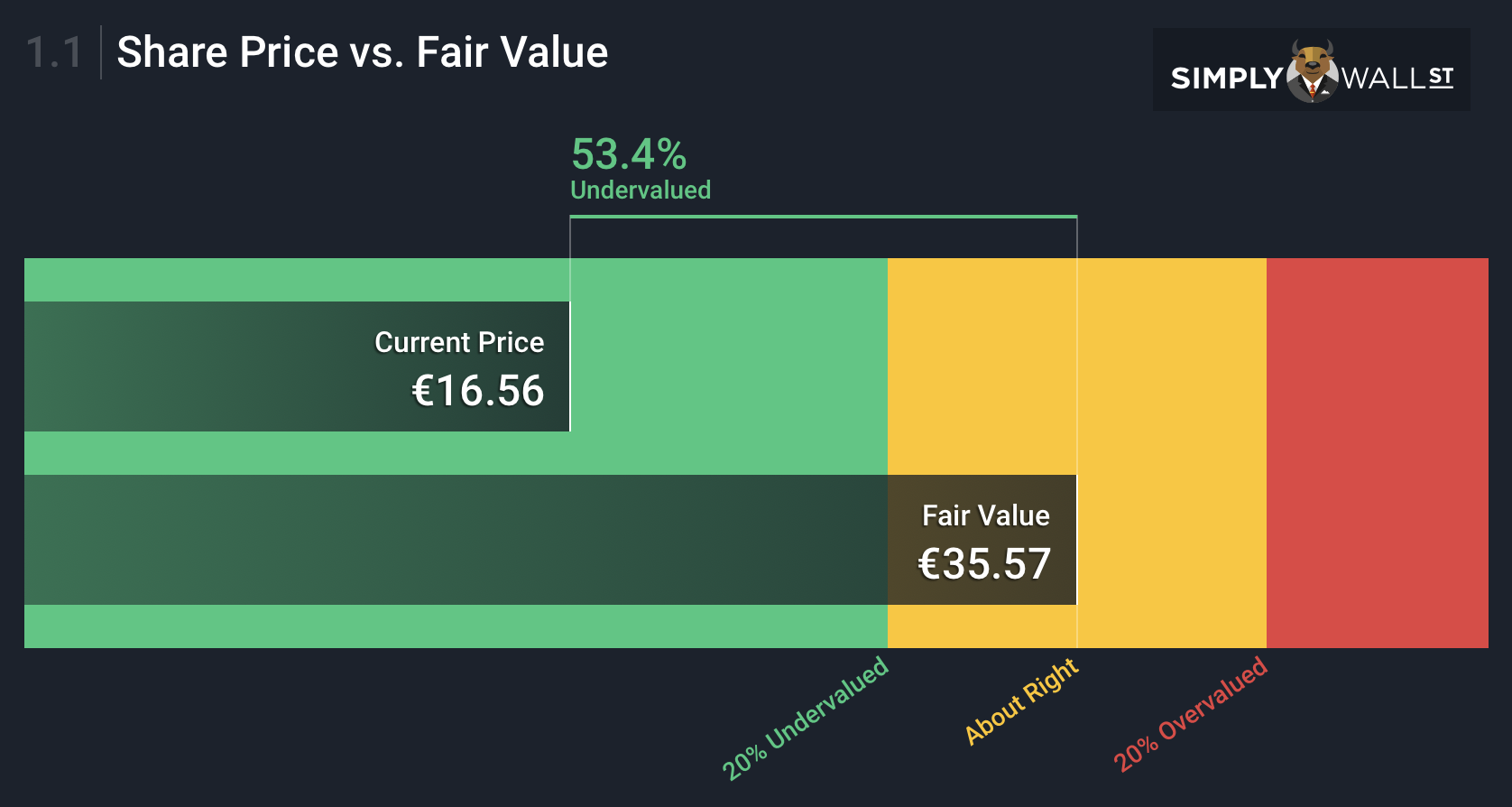

Ma quanto vale La Doria? Molto di più!

A solo titolo di esempio riportiamo il calcolo di Fair Value calcolato da Simply Wall Street da cui si può osservare che il Fair Value sarebbe addirittura doppio rispetto alle attuali quotazioni.

Ovviamente si potrà obiettare sui metodi di calcolo, ma siamo davvero molto lontani dalla “valorizzazione delle azioni La Doria di Euro 16,50 ciascuna”.

Più avanti nella lettera di ABS Consulting SCF potrete leggere che le valutazioni di altri uffici studi sono comunque sopra i 20 euro per azione,

Considerazioni Mazziero Research

Ancora una volta il capitalismo italiano mostra di non essere all’altezza delle Best Practice del mondo della finanza, i piccoli investitori vengono considerati parco buoi bistrattati da gruppi industriali dalle tasche strette che vogliono ottenere ingiusti vantaggi a spese di altri.

Stupisce inoltre che una proprietà accorta come quella dei fratelli Ferraioli si abbassi a svendere un loro gioiello familiare creato con sudore e sacrifici in tanti anni, dietro la promessa di un “coinvolgimento di alcuni dei soci venditori nella gestione del Gruppo La Doria post- operazione.”

Nel sito della società si legge “La nostra è una storia di intuizioni felici, coraggio e intraprendenza, rischio e rigore, iniziata con un uomo e sua moglie (Diodato Ferraioli e sua moglie Anna che nel 1954 fondarono l’azienda, ndr.) , la loro voglia di lavorare e costruire, la loro capacità di leggere il mondo e i suoi cambiamenti”.

Non stride un poco con quanto sopra?

Adesso cosa si fa?

Come abbiamo fatto nel corso dell’OPA su ASTM, seguiremo le vicende e porteremo le nostre valutazioni in tutte le sedi che riterremo opportune, pubblicando articoli con aggiornamenti e diffondendoli anche mediante social.

Al tempo stesso precisiamo di detenere azioni della società La Doria.

La lettera di ABS Consulting SCF alla società

ABS Consulting SCF, società di consulenza finanziaria, con cui la Mazziero Research collabora ha scritto in data la seguente lettera alla società:

abbiamo appreso dagli organi di stampa e dal vostro comunicato del 27 settembre 2021, l’intenzione di trasferire delle quote di maggioranza della società La Doria (il 63%) alla società Investindustrial per un corrispettivo di €16,50 per azione.

In considerazione del fatto che le trattative sono ancora in corso e tenendo conto della disponibilità e competenza della famiglia Ferraioli nonché del management, confidiamo che la trattativa in oggetto possa essere rivista e migliorata.

A nostro parere infatti, il prezzo per azione stabilito a €16,50 risulta troppo basso in considerazione degli utili previsti per quest’anno e alla luce del piano industriale appena presentato (2021-2023) che prevede di arrivare ad un fatturato 2023 di 831 mln e ad un utile netto 2023 di 54 mln con sostanziale azzeramento del debito.

Facendo le dovute considerazioni legate all’eccezionalità della situazione portata dalla pandemia di Covid 19, la crescita dell’azienda La Doria è stata costante e gli investimenti effettuati negli anni passati hanno appena iniziato a far veder i propri benefici sull’andamento del fatturato e della marginalità, nonché sulla migliore distribuzione di mix prodotti in grado di mitigare la componente stagionale tipica di alcuni prodotti de La Doria.

Così facendo la società ha migliorato oltre che le prospettive reddituali anche i target finanziari, riuscendo a diminuire il debito generato dagli importanti investimenti passati grazie ai flussi di cassa, con la previsione di arrivare al 2023 con un rapporto debt/ebitda a 0,3x.

Alla luce di questi dati sommari, le valutazioni degli analisti che seguono La Doria fin dalla sua quotazione su Borsa Italiana si erano infatti spinte a valutare la società in oggetto da €21,4 (Banca IMI) a € 22 (Edison) per azione.

Inoltre il prezzo degli ultimi mesi, in particolare da metà marzo, era sempre stato superiore a €17 per azione, con picchi fino €19,52 a luglio 2021, a significare la fiducia del mercato e degli investitori nelle prospettive della società.

In tanti anni di lavoro sul mercato borsistico, non avevamo mai assistito ad una offerta di acquisto inferiore ai valori di borsa degli ultimi mesi dell’azienda oggetto di offerta stessa.

Riteniamo che l’offerta proposta da Investindustrial e oggetto di valutazione da parte della famiglia Ferraioli sia, oltre che sminuitiva del valore della società, valutata poco più di 9 volte gli utili, anche lesiva anche degli interessi dei piccoli investitori che ci sentiamo di rappresentare e cui abbiamo vivamente consigliato di acquistare azioni La Doria anche a €18/19 per azione sulla base delle nostre valutazioni e di quelle svolte dagli analisti sopra citati.

Infine, un semplice raffronto con i competitor de La Doria, rende subito evidente la sottovalutazione della società stessa rispetto ai competitors come Newlat Food o Valsoia o la stessa Bonduelle che quotano rispettivamente 18,19 e 12,5 volte gli utili.

Ci rammarica fortemente che non si tenga conto degli interessi anche degli azionisti di minoranza, che hanno sempre sostenuto con fedeltà e discrezione e hanno creduto nelle potenzialità dell’azienda, vedendosi adesso patrimonialmente espropriati a prezzi chiaramente non adeguati .

Ci auguriamo che queste sintetiche valutazioni possano essere tenute in considerazione dai vertici aziendali e dalla famiglia Ferraioli nella valutazione del corrispettivo finale cui cedere la propria partecipazione.

Certi di un vostro positivo riscontro in merito, vi auguriamo buon lavoro.

Cordiali saluti

Il presente articolo è stato chiuso in redazione il 29 settembre alle ore 11.30 altri aggiornamenti seguiranno su nuove pagine che verranno linkati qui sotto.

Avvertenza: l’articolo ha esclusivamente finalità informative e non costituisce sollecitazione all’investimento; ogni lettore è personalmente responsabile per le conseguenze di qualsiasi natura nell’utilizzo di questo materiale

Sorry, the comment form is closed at this time.