31 Ott Falsi miti e credenze del mercato commodity

Quando le condizioni di equilibrio tra domanda e offerta inizieranno ad alterarsi, ad esempio per una richiesta superiore alla disponibilità della merce le scadenze a pronti inizieranno a salire di prezzo alterando l’inclinazione della curva e portandola nella forma definita backwardation, come mostrato nella Figura 2; anche in questo caso si tratta di un esempio reale della condizione del petrolio WTI nell’ottobre 2013.

È abbastanza intuitivo comprendere che la semplice osservazione della conformazione di una curva forward possa fornire un’idea dell’equilibrio tra domanda e offerta e al contempo costituisca un elemento di analisi previsionale abbastanza affidabile.

Gli scettici potrebbero argomentare che la speculazione può spingere i prezzi al rialzo alterando la struttura della curva forward, a dispetto dell’equilibrio tra domanda e offerta.

È proprio in questa fase che interviene l’azione di arbitraggio da parte degli operatori che hanno il possesso della merce fisica. Per comprendere meglio questo meccanismo ci serviremo di uno schema teorico riportato nella Figura 3.

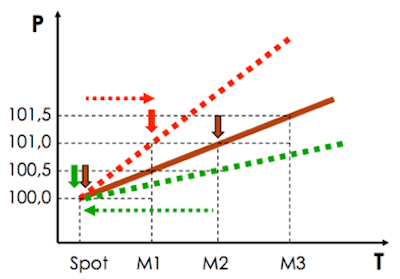

Fig. 3 – Arbitraggio lungo la curva forward

Fig. 3 – Arbitraggio lungo la curva forward

Ipotizziamo che in una materia prima abbia un prezzo spot ideale di 100 dollari e supponiamo altresì che le condizioni di offerta e scorte rapportate alla domanda siano a fair value, altrimenti detto un valore corretto.

Ipotizziamo inoltre che i costi di immagazzinamento, conservazione, assicurazione e finanziamento siano pari a 0,5 dollari al mese. A questo punto sarà legittimo attendersi una curva forward che, a fronte di un prezzo spot a 100 dollari, prezzi 100,5 dollari a 1 mese, 101 dollari a 2 mesi, 101,5 dollari a 3 mesi e così di seguito.

Per l’operatore che deve vendere la merce sarà perfettamente identico posizionarsi a pronti, a un mese o nelle altre scadenze successive seguendo l’equivalenza tra prezzo e scadenza descritta dalla linea a tratto continuo di colore marrone nella Figura 3.

Nel caso la speculazione dovesse spingere al rialzo i prezzi, non potendo agire sullo spot che è costituito per definizione dalla merce per pronta consegna, si riverserebbe sulla prima scadenza future facendola passare per ipotesi da 100,5 a 101 dollari; la curva quindi assumerebbe, almeno nel primo tratto, l’andamento della retta spezzata in rosso.

L’operatore possessore della merce si troverebbe di fronte a un’occasione d’oro in quanto, sapendo che il costo per la detenzione della merce in un mese è di 0,5 dollari, troverebbe nella vendita alla scadenza a 1 mese la remunerazione di 1 dollaro, ovvero 0,5 dollari in più.

Ovviamente cesserebbe le vendite sullo spot, spostandosi sulla scadenza future a 1 mese seguendo il verso della freccia rossa orizzontale; il prezzo del future a 1 mese ora soggetto a una maggiore pressione in vendita tenderebbe a riallinearsi al fair value.

Cliccare in basso sul bottone con il numero 5 per passare alla pagina successiva

Sorry, the comment form is closed at this time.