31 Ott Falsi miti e credenze del mercato commodity

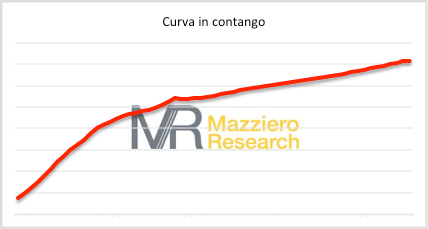

Fig. 1 – Curva in contango

Fig. 1 – Curva in contango

Nella Figura 1 possiamo osservare una curva di questo tipo, che viene definita in contango; va specificato che sebbene sia stata presa da una reale condizione del mercato (petrolio WTI dicembre 2011) non sempre si incontrano curve forward che assumono un andamento così perfetto dal punto di vista teorico.

Da notare, inoltre, la variazione di pendenza della curva dopo un certo punto; anche questo elemento rappresenta una condizione reale, infatti sino a una certa scadenza la merce fisica è già disponibile e quindi il suo stoccaggio rappresenta un costo, andando avanti nel tempo l’unico costo sarà rappresentato dal finanziamento derivante da una vendita a termine. È abbastanza chiaro, infatti, che il controvalore della merce venduta sarà corrisposto al momento della consegna e nel tempo intercorrente il venditore necessiterà di un finanziamento gravato da interessi.

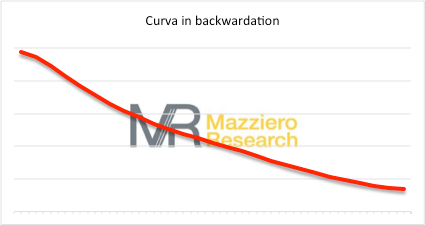

Fig. 2 – Curva in backwardation

Fig. 2 – Curva in backwardation

Cliccare in basso sul bottone con il numero 4 per passare alla pagina successiva

Sorry, the comment form is closed at this time.