05 Giu Elisabetta Franchi: risultati oltre le aspettative

Un 1° trimestre a prova di Covid

Elisabetta Franchi è la Maison di moda che potrebbe approdare in borsa dopo la fusione tra Betty Blue e Spactiv, già quotata al segmento AIM di Borsa italiana.

In un articolo precedente (LINK) abbiamo descritto la società ed esaminato i dati di bilancio 2019; vediamo ora come è andato il primo trimestre 2020.

I Risultati

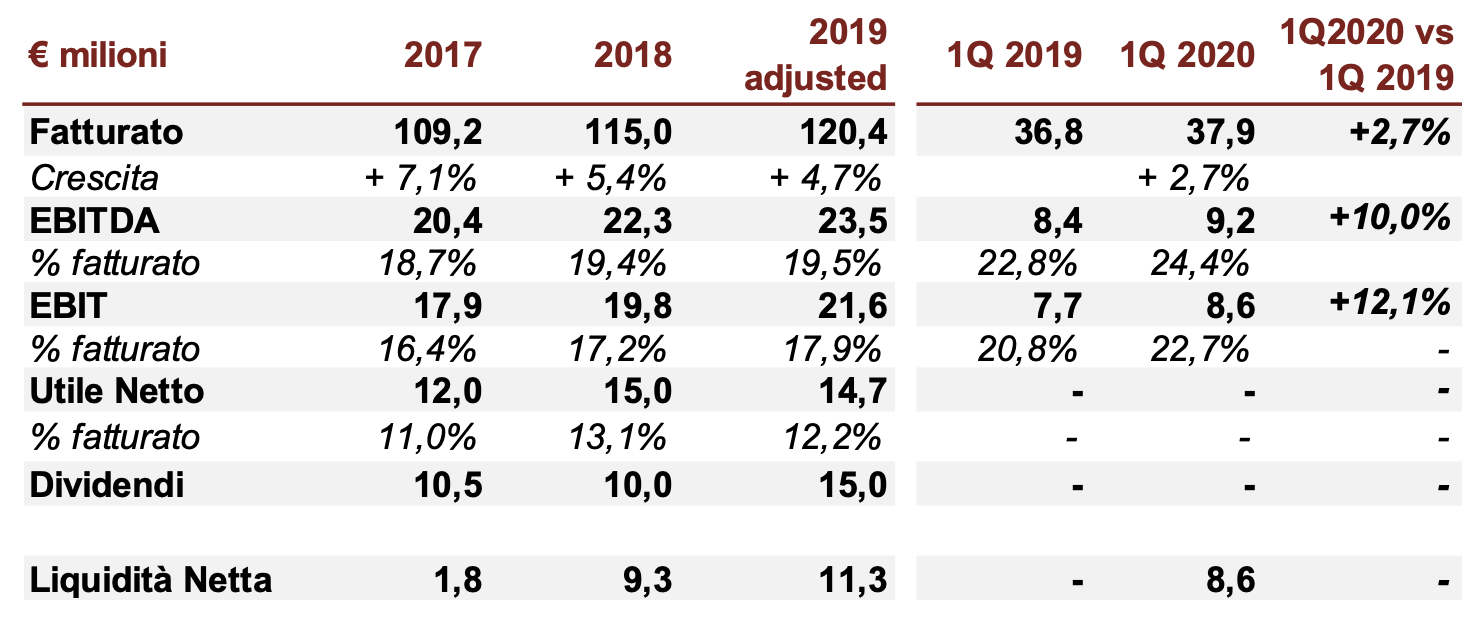

Dalla tabella notiamo a colpo d’occhio risultati di tutto rispetto nel primo trimestre, con un fatturato di 37,9 milioni che cresce del 2,7% rispetto al medesimo periodo del 2019.

Ottima evoluzione anche dell’EBITDA che rappresenta il Risultato Operativo prima di conteggiare interessi, imposte, eventuali deprezzamenti e ammortamenti.

È una misura a cui gli analisti guardano con estrema attenzione in quanto permette di capire se l’azienda guadagna e in che misura dal proprio business caratteristico.

Confrontando il primo trimestre 2020 di Elisabetta Franchi con quello del 2019, notiamo che l’EBITDA è aumentato da 8,4 a 9,2 milioni con una crescita del 10%.

Ma osservando ancora più in dettaglio vediamo che il margine EBITDA è cresciuto dal 22,8% del 2019 al 24,4%.

Anche questo dato è importante in quanto esprimendo il Risultato Operativo in percentuale di fatturato misura la redditività dell’impresa.

La conferma di una gestione efficiente la si ritrova anche nell’evoluzione dell’EBIT che mostra il risultato prima di tasse e interessi e dopo aver dedotto gli ammortamenti e i deprezzamenti. Rispetto al primo trimestre del 2019 il margine EBIT di Elisabetta Franchi è passato dal 20,8% al 22,7%.

Ciò che troviamo in questi parametri di bilancio sono valori coerenti che ci confermano il percorso di crescita della società.

In pratica, l’azienda cresce in termini di fatturato e di redditività, visto che ogni euro di fatturato in più genera un risultato in termini di EBIT del 12,1% più alto di quello del primo trimestre 2019.

Il confronto

Chiaramente questi risultati vanno letti nel contesto, considerando un trimestre difficile a causa dei provvedimenti di lockdown adottati per contrastare la pandemia Covid.

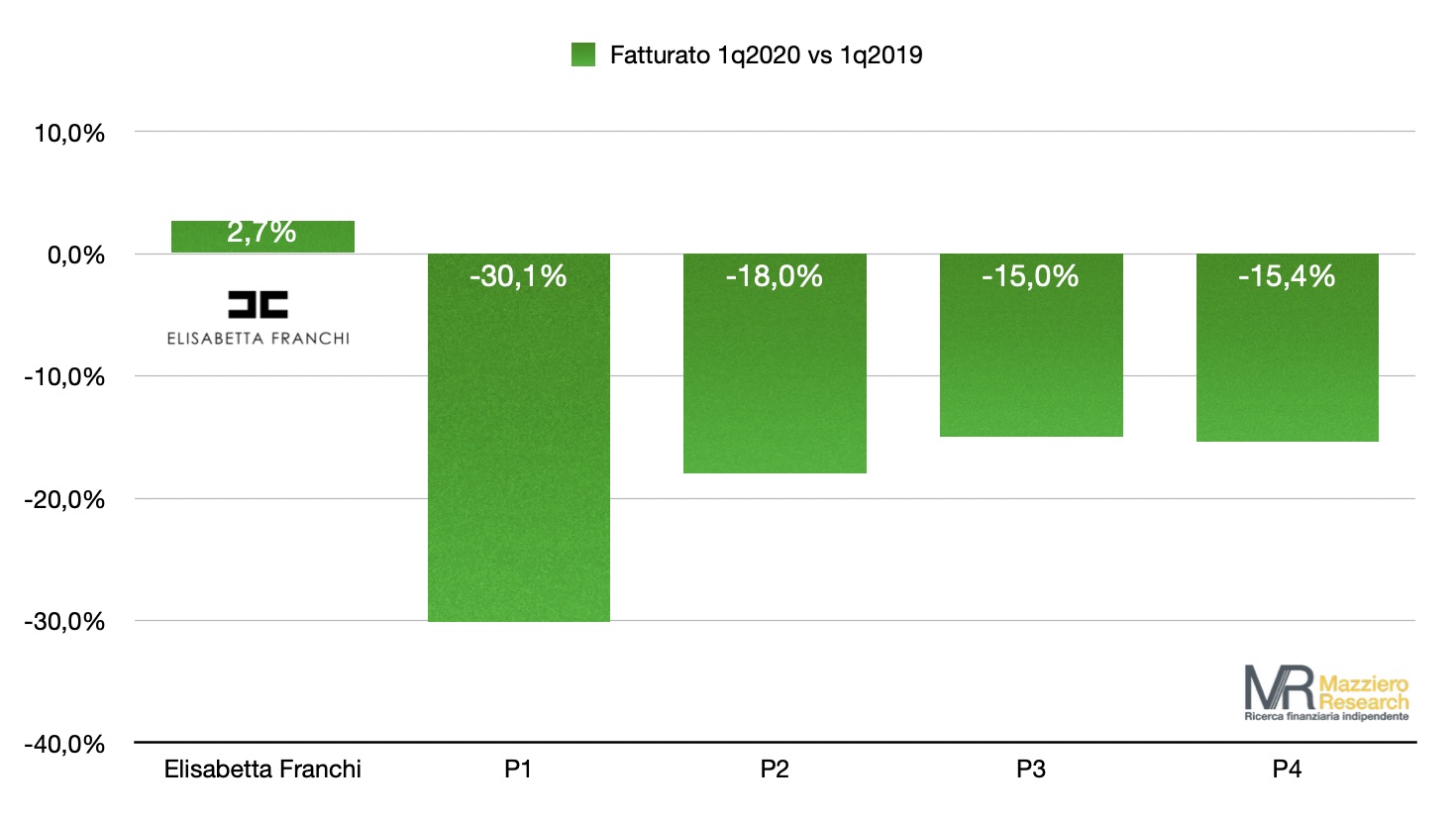

Abbiamo inserito in un grafico l’evoluzione del fatturato nel primo trimestre rispetto al precedente e lo abbiamo confrontato con quattro aziende quotate a livello internazionale nel settore della moda e del lusso (indicate da P1 a P4 nel grafico sopra).

Pur considerando tutti i distinguo del caso, derivanti dal fatto che ogni Maison presidia segmenti differenti di clientela, il confronto è senza appello: Elisabetta Franchi è l’unica a presentare un fatturato in crescita, tutte le altre presentano cali del 15% o più, con un caso che presenta addirittura un arretramento superiore al 30%.

Forte traino dall’online

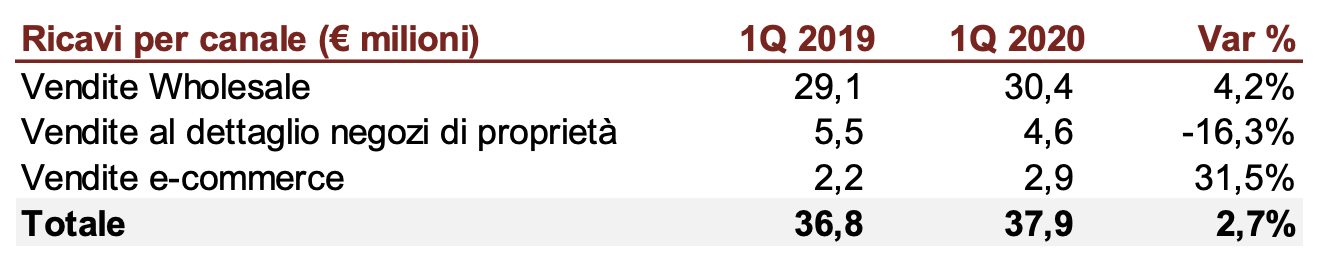

La tabella qui sopra ci permette di analizzare i ricavi per canali di vendita; come potevamo aspettarci troviamo un ripiegamento delle vendite al dettaglio nei negozi di proprietà, su pesano le chiusure legate al lockdown.

Si difende bene la vendita all’ingrosso, che rappresenta la maggior fonte di ricavi e cresce del 4,2%. Ma la vera punta di diamante si conferma l’e-commerce che cresce del 31,5%.

Seguendo questo ritmo in alcuni trimestri questo canale potrebbe superare i volumi dei negozi di proprietà, che restano comunque importanti come vetrina e presidio geografico del brand.

Cavallo di battaglia nel veicolare le vendite è sicuramente il sito, che dà risalto alle collezioni e agli abbinamenti tra vestiti, borse, scarpe ed accessori. Le foto sono di ottima qualità e abbinate ad ambientazioni azzeccate.

Particolarmente attivo è il canale Instagram che sforna, più volte al giorno, post delle collezioni alternandoli a istantanee della fondatrice Elisabetta Franchi.

La percezione è che il canale online non sia la semplice promozione dei prodotti attraverso Internet, ma il risultato di una comunicazione coordinata pensata per l’online e che riesce a mettere a fuoco tutte le potenzialità di questo strumento.

Conclusioni

Ancora una volta Elisabetta Franchi ci ha favorevolmente colpito, presentando risultati oltre le aspettative in tempi oggettivamente difficili.

Davanti a noi abbiamo ancora un trimestre sfidante, ma con questi tassi di crescita non si fatica a scorgere un percorso di sviluppo rilevante.

Se Elisabetta Franchi approderà in borsa è senza dubbio un titolo da seguire fin dalla “campanella di inizio”.

——

Nota: l’operazione di quotazione non è stata definita, attualmente al segmento AIM è presente Spactiv.

I Risultati al primo trimestre 2020 di Betty Blue sono disponibili al seguente LINK

Avvertenza: L’articolo redatto su richiesta riflette le libere analisi e opinioni dell’autore, inoltre ha esclusivamente finalità informative e non costituisce sollecitazione all’investimento; ogni lettore è personalmente responsabile per le conseguenze di qualsiasi natura nell’utilizzo di questo materiale

Sorry, the comment form is closed at this time.