20 Ott Titoli di Stato: per Moodys appena sopra il livello di spazzatura

Le motivazioni del declassamento.

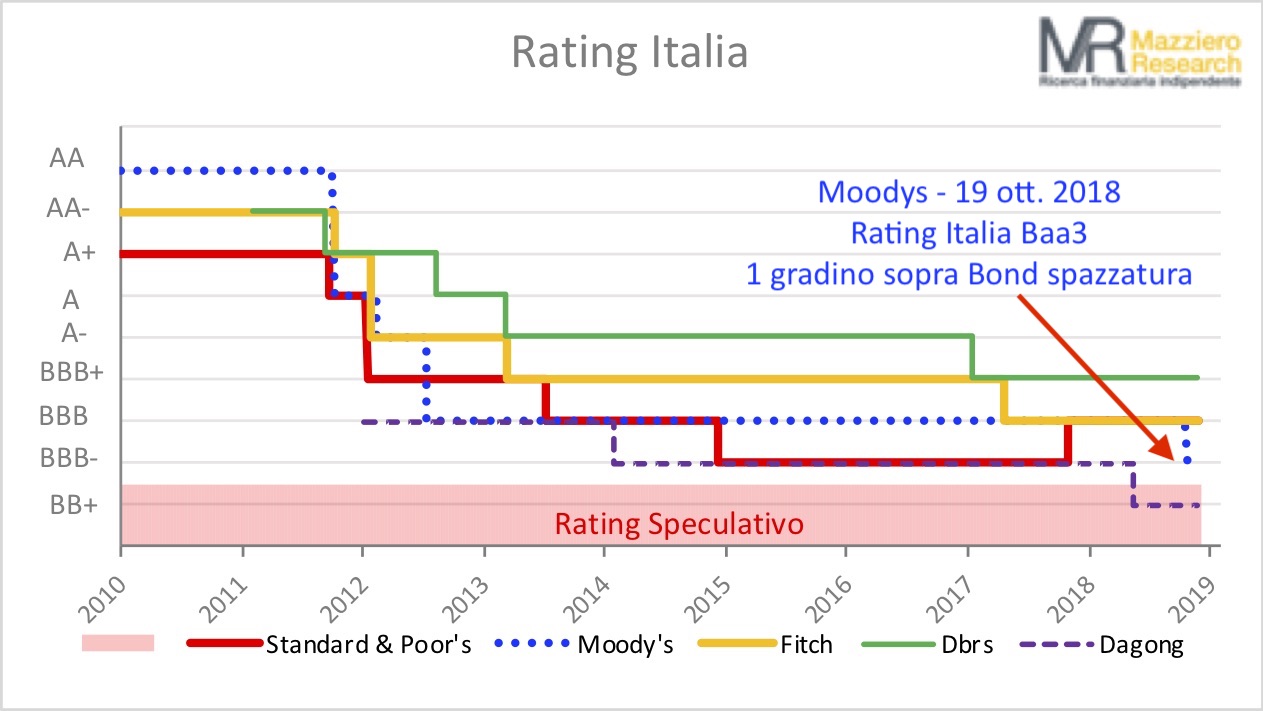

Alla fine Moodys ha emesso il suo verdetto: ieri 19 ottobre ha declassato il rating dell’Italia a Baa3, appena un livello al di sopra dei titoli spazzatura.

L’outlook è considerato stabile, quindi non sono all’orizzonte nuovi declassamenti per i titoli di Stato, ma è altrettanto chiaro che ora seguirà una lunga serie di abbassamenti dei rating dei titoli bancari.

Lunedì vedremo gli effetti sui mercati, che tuttavia già in parte scontavano questo declassamento, ma certamente vi saranno una serie di reazioni a catena e di ripercussioni sui patrimoni delle banche, che magari necessiteranno di aumenti di capitale, e sulla capacità di erogare credito.

Per un paese che ha problemi sul debito e una crescita fiacca, la debolezza bancaria è quanto meno deleteria e alla luce di ciò si comprende quanto improvvida sia la misura presente nella manovra di recuperare 3,3 miliardi di entrate aggiuntive dal settore bancario. Prima o poi il Governo sarà costretto ad iniettare ulteriori e maggiori denari nelle banche, come già successo in passato.

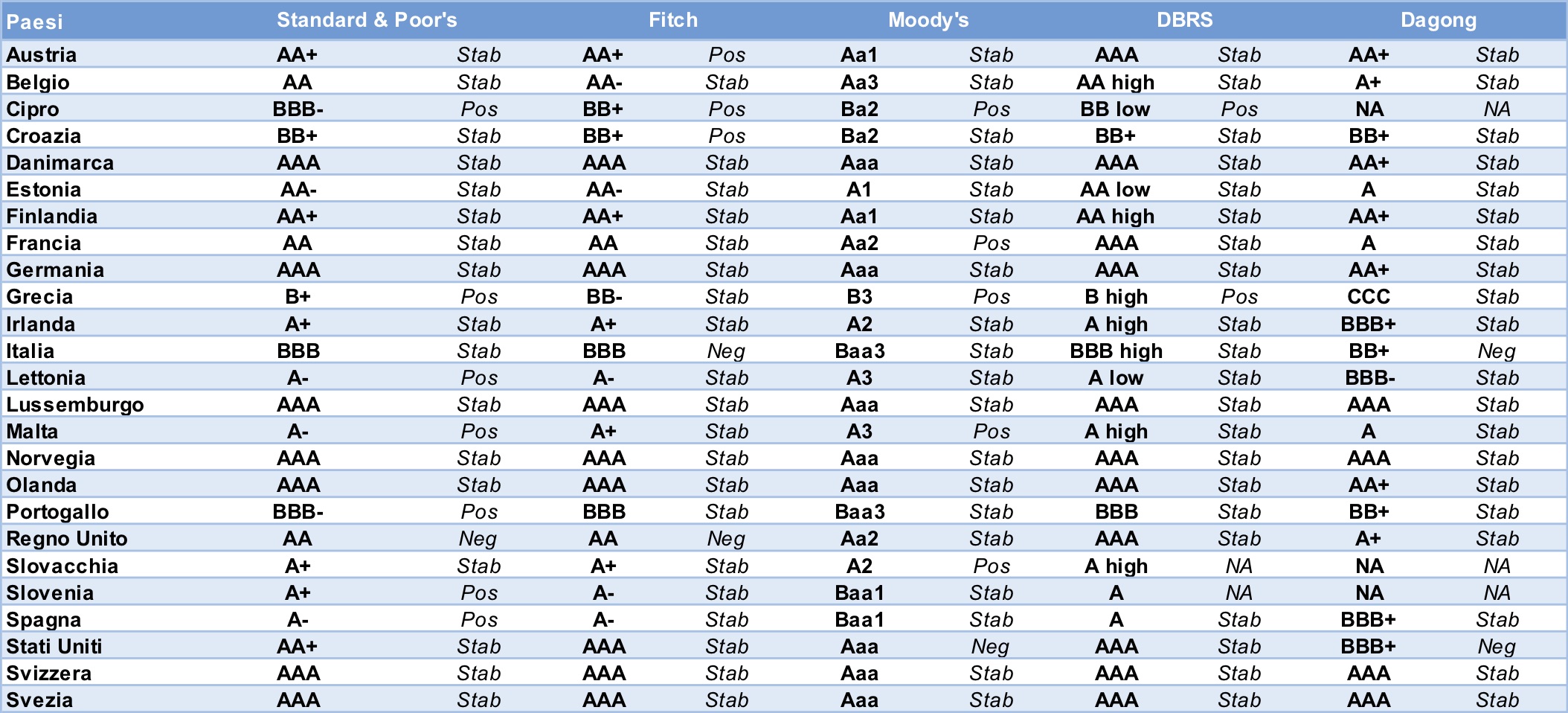

Ma vediamo quali sono state le motivazioni del declassamento di Moodys, appena sotto questa tabella che riassume i vari rating e dove si può notare che per l’agenzia di valutazione Italia e Portogallo possiedono il medesimo merito di credito.

- Indebolimento della forza fiscale dell’Italia a causa di deficit di bilancio più elevati per i prossimi anni; l’andamento del debito pubblico è vulnerabile a prospettive di crescita economica più deboli, che vedrebbero il rapporto debito pubblico aumentare ulteriormente rispetto al livello già elevato.

- Implicazioni negative per la crescita a medio termine a causa dello stallo dei piani di riforme strutturali economiche e fiscali. Anche nel breve periodo, Moody’s crede che lo stimolo fiscale fornirà un impulso alla crescita più limitato rispetto a quanto ipotizza il governo.

Tuttavia, specifica Moodys:

l’Italia mostra ancora importanti punti di forza del credito che bilanciano l’indebolimento delle prospettive fiscali. Tali punti di forza comprendono un’economia molto ampia e diversificata, una solida posizione esterna con ingenti avanzi delle partite correnti e una posizione di investimento internazionale pressoché equilibrata. Le famiglie italiane hanno un alto livello di ricchezza, un importante cuscinetto contro gli shock futuri e anche una potenziale fonte di finanziamento per il governo.

Quest’ultimo passaggio può essere letto come:

Nel caso di shock, la ricchezza delle famiglie italiane può essere usata come tesoretto per prelevare le risorse necessarie.

La valutazione di Moodys segue la messa sotto osservazione dell’Italia il 25 maggio scorso, in momenti critici per la formazione del Governo e da noi considerato nel 31° Osservatorio come un eccesso di zelo tanto inutile quanto improvvido.

Tuttavia le valutazioni di Moodys sulla manovra fiscale sono coerenti con le valutazioni da noi espresse nello Speciale NaDEF.

Ora si attende il giudizio di Standard&Poor’s che giungerà venerdì prossimo, 26 ottobre.

LA CRISI ECONOMICA E IL MACIGNO DEL DEBITO.

Per quale motivo dopo dieci anni di crisi l’Italia stenta a risollevarsi? Ma soprattutto cosa ci attende per il futuro? L’opzione Italexit può essere una soluzione? Le risposte in questo libro

COMPRALO SUBITO cliccando sulla copertina o QUI.

PORTA UN ESPERTO DI ECONOMIA NELLA CONVENTION DELLA TUA AZIENDA

Gli analisti della Mazziero Research possono contribuire al successo del tuo evento portando la loro esperienza sull’economia italiana e globale e sui mercati finanziari.

Contattaci subito qui

Sorry, the comment form is closed at this time.