20 Mar Quanto vale una banca centrale?

Questo articolo è stato pubblicato nell’Osservatorio sul Debito Pubblico “L’economia italiana a fine 2013” ma viene riproposto nel blog per dare maggiore visibilità all’argomento.

Nel contesto del fabbisogno di nuovo capitale per molte banche italiane, la questione delle partecipazioni nella Banca d’Italia è tornata ad essere un tema caldo. Probabilmente i lettori avranno ben presente la situazione, dato che sono anni che si parla della necessità di riformare l’impostazione societaria della banca centrale italiana.

La particolarità della Banca d’Italia è che i suoi soci sono perlopiù le banche commerciali italiane, con Banca Intesa e Unicredit, dopo la serie di fusioni avutesi in questi ultimi anni, che controllano più del 50% delle azioni (ma soltanto il 18,6% dei voti). Le nuove disposizioni vorrebbero obbligare una riduzione delle partecipazioni entro un limite per ciascun ente del 3% e stabilisce un valore per l’intero istituto di 7,5 miliardi di euro. Sarà possibile che questo “valore” venga realizzato attraverso l’acquisto di azioni proprie, ovvero, che una parte delle preziosi riserve della Banca andranno ai suoi attuali soci in cambio delle azioni in eccesso del 3% che detengono.

È opportuno riflettere sulla sostanza di questa operazione, perché a leggere il documento “Un aggiornamento del valore delle quote di capitale della Banca d’Italia”, pubblicato in autonomia dalla Banca d’Italia e che “è stato redatto con l’ausilio del Comitato di esperti di alto livello”, si rischia, a parere di chi scrive, di essere disorientati da un eccesso di forma.

La prima riflessione è che la Banca d’Italia, che ha un valore inestimabile dovuto alla funzione che svolge nell’economia italiana ed europea, non ha alcun valore per i suoi azionisti. La prova di ciò è data dalla seguente ipotesi: se tutti gli azionisti della Banca d’Italia fossero d’accordo su un cambiamento di strategia per l’Istituto, potrebbero fare qualcosa? Chiaramente no! La Banca d’Italia deve vigilare sui suoi soci (le banche italiane) e deve attuare la politica monetaria stabilita a livello europeo. La sua funzione è pubblica, e rimarrà sempre così. Qualche anno fa, un giornalista (purtroppo non sono riuscito a rintracciare l’articolo) ha paragonato essere socio della Banca d’Italia come essere socio del Colosseo: l’ipotetico proprietario privato del Colosseo non può farsene ciò che vuole, perché è patrimonio pubblico.

La seconda riflessione è che, per quanto può sembrare particolare, il fatto di avere una banca centrale posseduta in tutto o in parte da enti non-governativi non è poi così strano. Perfino la Federal Reserve degli Stati Uniti è posseduta attraverso un sistema riconducibile alle singole banche commerciali che hanno sede negli USA. Alcuni altri paesi che presentano particolarità nell’assetto societario delle proprie banche centrali sono: Svizzera, Giappone, Belgio, Turchia, Grecia e Sud Africa.

La terza riflessione è: anche ammesso che si debba riconoscere un valore della partecipazione nella Banca d’Italia ai suoi attuali soci, i calcoli effettuai dal Comitato di esperti di alto livello sono (più o meno) giusti? Il Comitato è arrivato al valore di 7,5 miliardi di euro attraverso un Dividend Discount Model, che sconta i flussi di cassa attesi in futuro al loro valore attuale. A livello teorico, un DDM è utile per valorizzare delle aziende, ma è bene anche confrontare i valori ottenuti, ove possibile, con quelli attribuiti dal mercato ad altre aziende simili. Nel caso delle banche centrali, non si deve neanche guardare tanto lontano: la SNB, la banca centrale svizzera, è quotata, e le sue azioni scambiano liberamente sulla borsa di Zurigo.

Cliccare per ingrandire

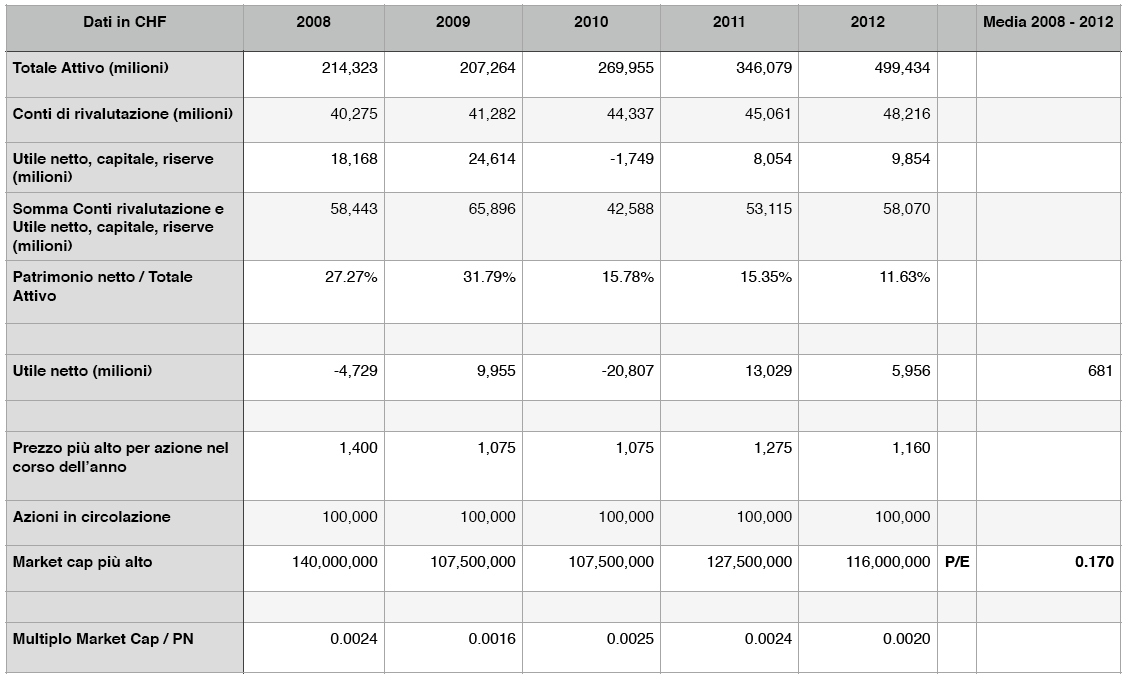

Tabella 1: Dati essenziali – SNB

La Tabella 1 riporta alcuni dei dati più importanti relativi alla banca centrale elvetica. Si può notare come la capitalizzazione di borsa abbia oscillato tra 108 – 140 milioni di franchi nel periodo sotto osservazione, il che equivale ad un rapporto prezzo/utile, calcolato con la media degli utili negli ultimi cinque anni di 0,17 e un rapporto tra capitalizzazione di borsa e patrimonio netto pari allo 0,002. Sono rapporti certamente non soliti per un’azienda quotata, ma non si tratta di un’azienda qualsiasi.

Cliccare per ingrandire

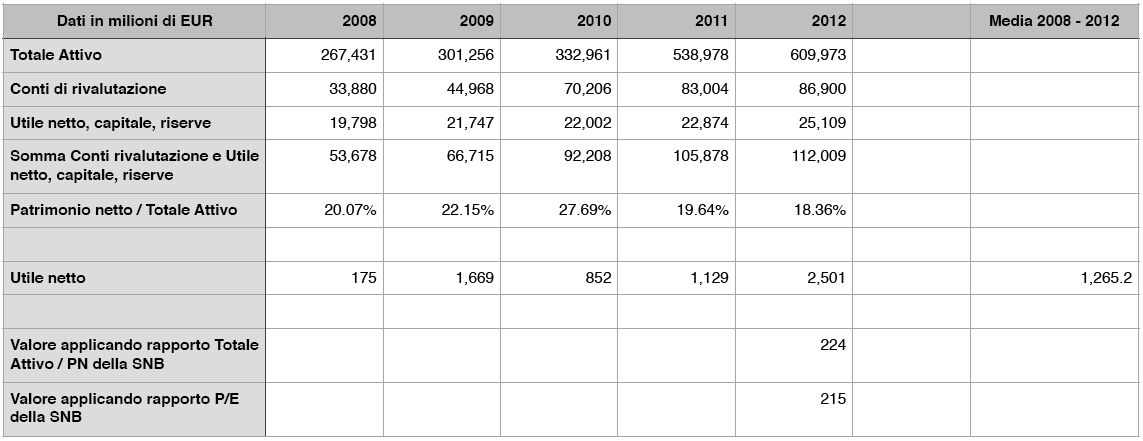

Tabella 2: Dati essenziali – Banca d’Italia

La Tabella 2 riporta dei dati comparabili per la Banca d’Italia, con delle stime di valore basate sui rapporti calcolati per la SNB. Come sarà evidente, la Banca d’Italia, se fosse quotata in borsa con i medesimi rapporti che ha la SNB, avrebbe un valore intorno a 220 milioni di euro, ovvero meno del 3% del valore stimato dal Comitato di esperti di alto livello.

La domanda sorge spontanea: perché il Comitato della Banca d’Italia non ha tenuto in considerazione il valore attribuito dal mercato alla SNB? Con una differenza di valorizzazione così eclatante, non era almeno il caso di commentarla, evidenziando i motivi per cui tale valore non si dovrebbe considerare attendibile nel contesto della valorizzazione della Banca d’Italia?

Sorry, the comment form is closed at this time.