30 Dic Panettone con spremuta e caffè

A poche ore dal termine del 2016 il succo d’arancia, un classico tema natalizio di “Una poltrona per due”, si guadagna il titolo della migliore materia prima dell’anno con una performance vicina al 30%. Maglia nera invece il cacao con un arretramento della stessa entità.

Tutto sommato non è andata poi così male per il petrolio, che aveva iniziato l’anno a 44 dollari al barile e, dopo un ruzzolone a 26 dollari, si appresta a terminare con un saliscendi che ha come perno la quota 50 dei dollari. Ma vediamo un po’ più da vicino cosa è successo quest’anno nel mondo commodity e quali prospettive ci attendono per il 2017, ormai alle porte.

Petrolio

Il mercato ha premiato l’accordo di Vienna, attraverso il quale membri Opec e non-Opec ridurranno le proprie quote di produzione. Ora gli analisti si stanno concentrando su stime e calcoli più o meno attendibili per cercare di capire se e quando verrà raggiunta una quota di equilibrio.

L’esercizio non appare affatto semplice in quanto costringe a creare delle istantanee di variabili dipendenti in costante movimento tra loro.

La prima incognita è il consumo giornaliero: si presuppone un miglioramento dell’economia e quindi una maggiore domanda; tuttavia i dati non sembrerebbero essere così positivi, almeno per il momento.

Il livello delle scorte: secondo l’ International Energy Agency (IEA) si potrebbero ridurre di 600 mila barili al giorno già dal primo semestre del 2017, più cauto l’OPEC che vede un raggiungimento dell’equilibrio fra domanda e offerta solo dal secondo semestre dell’anno.

Il terzo problema riguarda l’effettivo rispetto delle quote di produzione, un aspetto che non ha mai incontrato una seria e concreta adesione degli accordi fra i membri OPEC e ne consegue che sia piuttosto vano maturare speranze in tal senso.

Sebbene attualmente tutti i produttori si considerino vincitori, non dobbiamo dimenticare che la situazione di eccesso di produzione è stata indotta dall’Arabia Saudita e la stessa abbia poi dovuto faticare parecchio per cercare di recuperare il danno fatto.

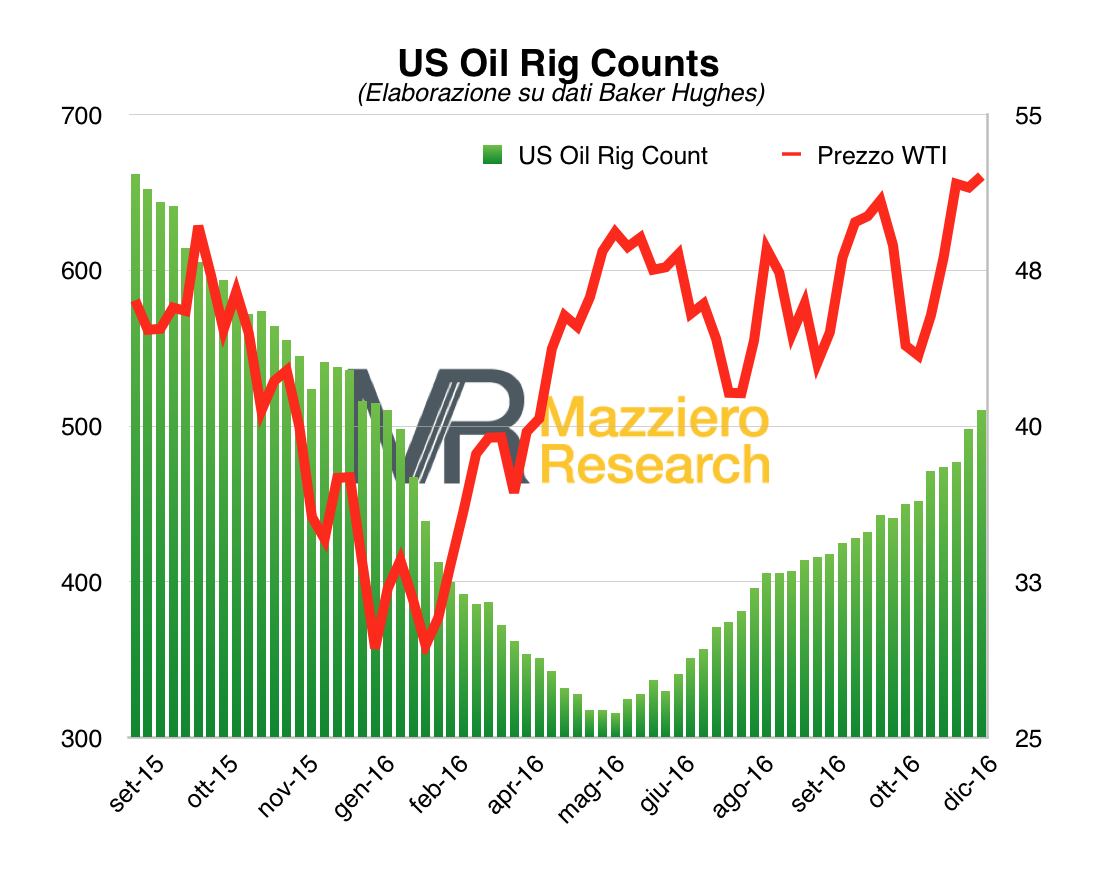

Il vero vincitore sono gli Stati Uniti, che pur a prezzo di fallimenti interni e di una forte contrazione in uno dei settori trainanti per l’economia a stelle e strisce, oggi si trova di fronte a prospettive nettamente migliori.

La conferma ci giunge in modo evidente osservando i pozzi di shale oil in funzione che, dopo la forte contrazione, sono tornati a crescere nel secondo semestre dell’anno, aumentando il tasso di aumento in modo consistente proprio in questo mese di dicembre.

Ma allora, quali sviluppi di prezzo ci potremo attendere per il 2017? Come abbiamo visto la strada non è spianata e vi saranno ancora molte oscillazioni, ma è probabile che il petrolio cercherà di stabilire una nuova zona di oscillazione tra 48 e 55 dollari nel primo semestre per poi avvicinarsi verso 60-62 dollari al barile nella seconda metà dell’anno.

Naturalmente purché tutte le variabili che abbiamo elencato non presentino scostamenti eccessivi e compatibilmente con l’apprezzamento del dollaro che, ovviamente, costituisce un freno alle quotazioni delle commodity in genere.

Oro

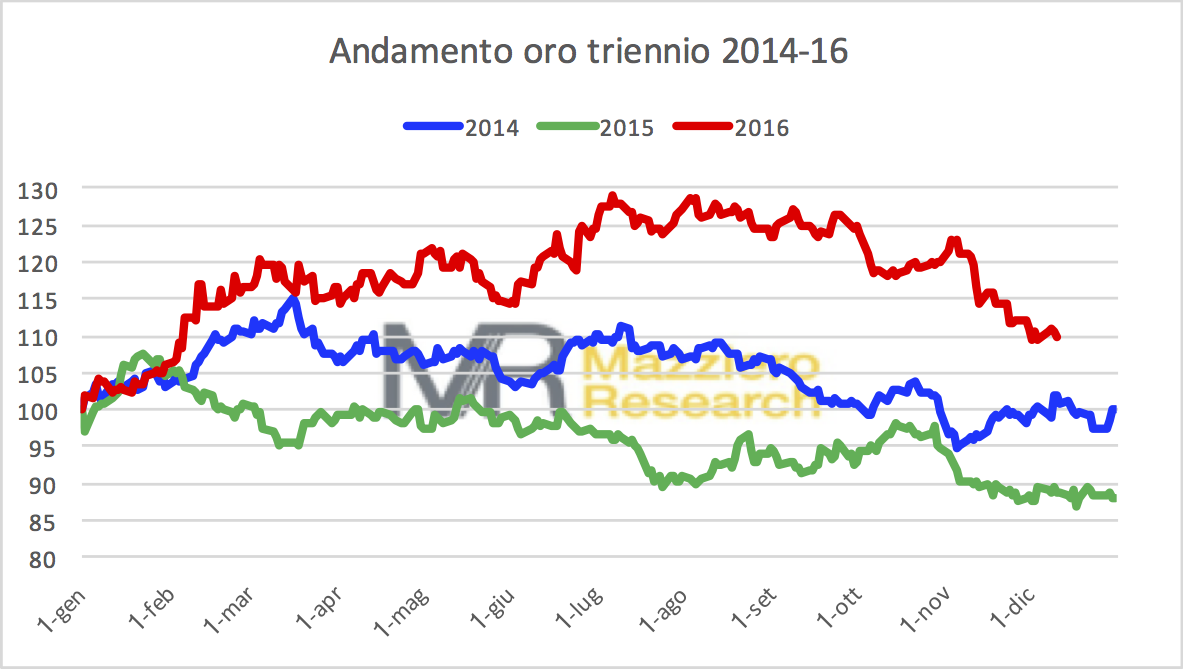

Il 2016 non si sta chiudendo bene per gli appassionati di oro e metalli preziosi in genere, l’ultimo trimestre ha portato un declino che si è fatto via via sempre più acuto. Complice il rafforzamento del dollaro, che spinto dall’ultimo rialzo FED e dalle previsioni di tre rialzi l’anno nel prossimo triennio ha spinto il biglietto verde ai massimi dal 2003 nei confronti dell’euro.

Eppure nonostante tutto il metallo giallo conserva un progresso vicino al 10 percento e confrontandolo con i precedenti due anni presenta comunque un risultato positivo.

Ciò che lascia l’amaro in bocca è il ridimensionamento di quel rialzo che sino a settembre si era mantenuto vicino al 30 percento.

Se dovessimo guardare l’andamento dal punto di vista stagionale, probabilmente potremmo attenderci una ripresa della crescita a partire da gennaio, ma è piuttosto inutile crearsi delle aspettative dal fondamento fragile.

La banca centrale americana sta procedendo con il cammino di stabilizzazione, i mercati sembrano aver superato le incertezze e sono in preda all’entusiasmo della Trumpnomics, l’inflazione è al di là da venire e quindi non vi sono ragioni concrete perché l’oro debba salire e così sarà fino a che non ritorneranno i temi delle elezioni in Europa e il cammino di riforme del Presidente americano non incontrerà i primi ostacoli.

Argento

Il 2016 si è mostrato piuttosto avaro anche per l’argento, pur considerando un progresso del 10 percento circa. Gli analisti continuano a considerarlo un prezioso di seconda classe, malgrado il suo utilizzo sia prettamente industriale, e quindi non è raro trovare in diversi siti americani una bella scritta rossa che indica “Strong sell” per incoraggiarne la vendita.

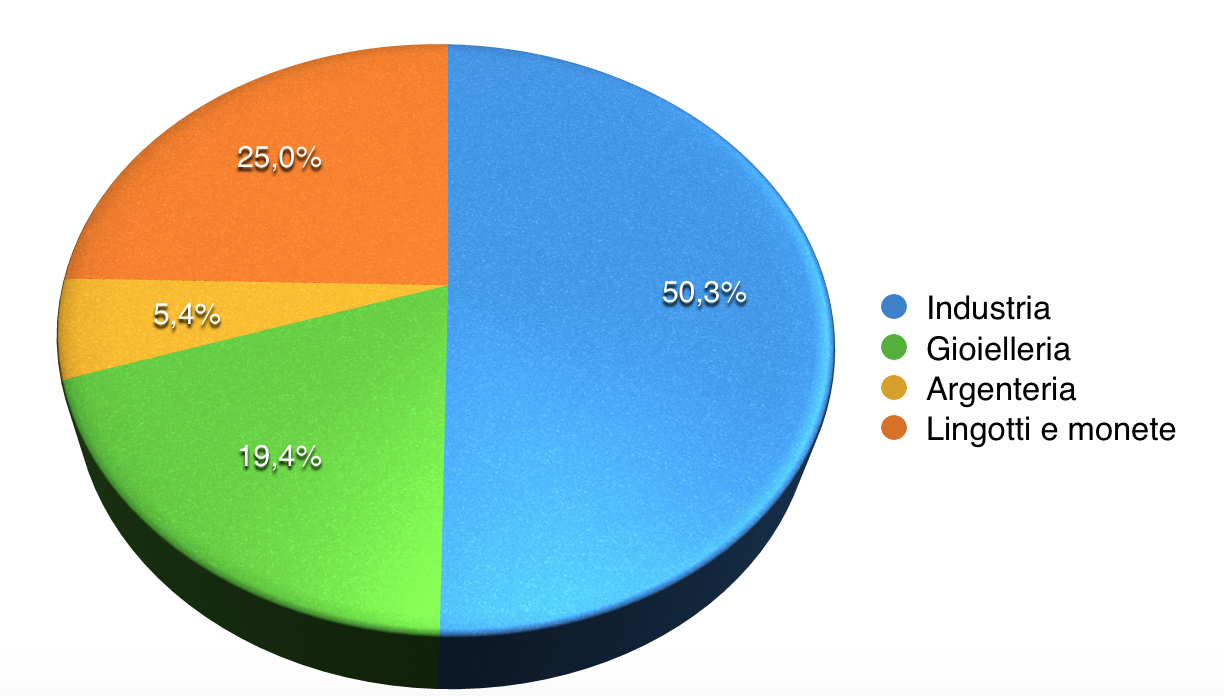

In realtà in termini di domanda e offerta, il mercato dell’argento risulta in deficit da circa quattro anni e i consumi stanno costantemente salendo in particolar modo come catalizzatore per la produzione di ossido di etilene, alla base di numerosi composti chimici, e come elemento importante nella costruzione di pannelli fotovoltaici.

Proprio in questo settore la domanda dovrebbe crescere del 25-30 percento sia nel 2017 sia nel 2018.

Il rapporto di valutazione tra oro e argento risulta inoltre molto al di sotto della media storica e quindi già questo fattore dovrebbe contribuire a fornire al metallo bianco quel sostegno alle quotazioni che non arriva.

Stante la situazione è difficile che l’argento possa trovare una propria strada, almeno finché le logiche industriali di domanda e offerta non riescano a prendere il sopravvento, e quindi il destino è ancora agganciato alla debolezza dell’oro e alla forza del dollaro. Inoltre, poiché l’argento ci ha abituato a una volatilità quasi tripla rispetto all’oro, eventuali operazioni devono mantenersi di breve termine e preferibilmente evitando l’utilizzo di strumenti a leva.

Agricoli

Sul finire di questo 2016, solo la soia si trova a un livello più alto rispetto a un anno fa, con un progresso del 20 percento, mentre mais e grano presentano un arretramento del 10 e del 20 percento rispettivamente.

Gioia per le nostre tavole, un po’ meno per gli agricoltori che pur si erano illusi nella scorsa primavera, quando la stagione delle semine aveva portato una certa vivacità nei prezzi. Ma poi il tempo del raccolto, grazie a condizioni meteorologiche estremamente favorevoli, ha presentato rese record e un accumulo delle già ingenti scorte mondiali.

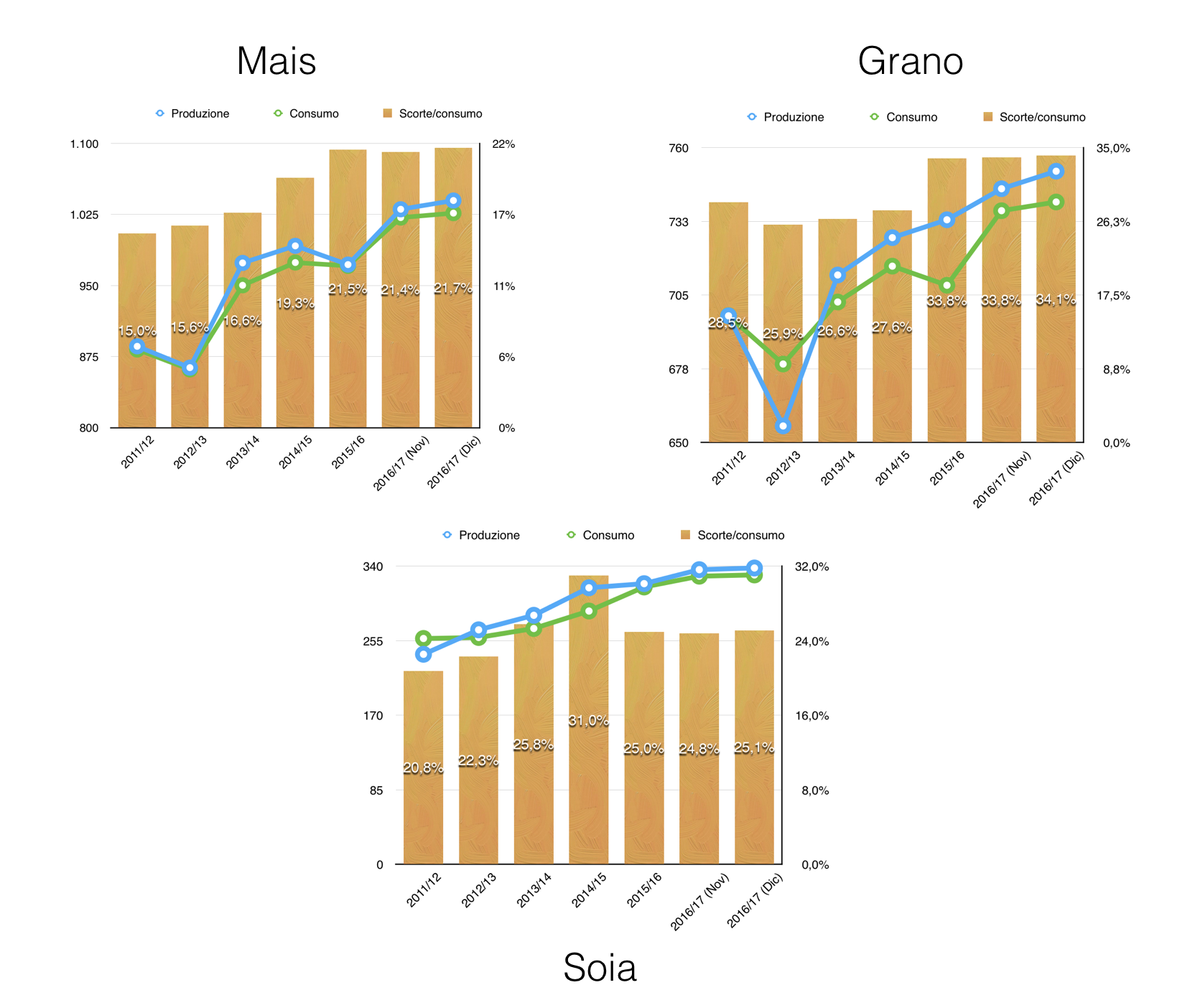

Nei grafici è possibile osservare per mais, grano e soia il livello di produzione mondiale nelle varie annate (in celeste), il consumo (in verde) e il rapporto percentuale tra scorte e consumo negli istogrammi.

Il grano è quello che evidenzia una produzione in surplus e con scorte estremamente elevate: difficilmente il 2017 potrà essere brillante salvo una forte riduzione dell’area coltivata o condizioni meteorologiche negative.

Il mais presenta solo un lieve surplus di produzione, ma con scorte elevate; qui sarà più facile assistere a un incremento dei prezzi qualora qualcosa non vada per il verso giusto nel corso della stagione.

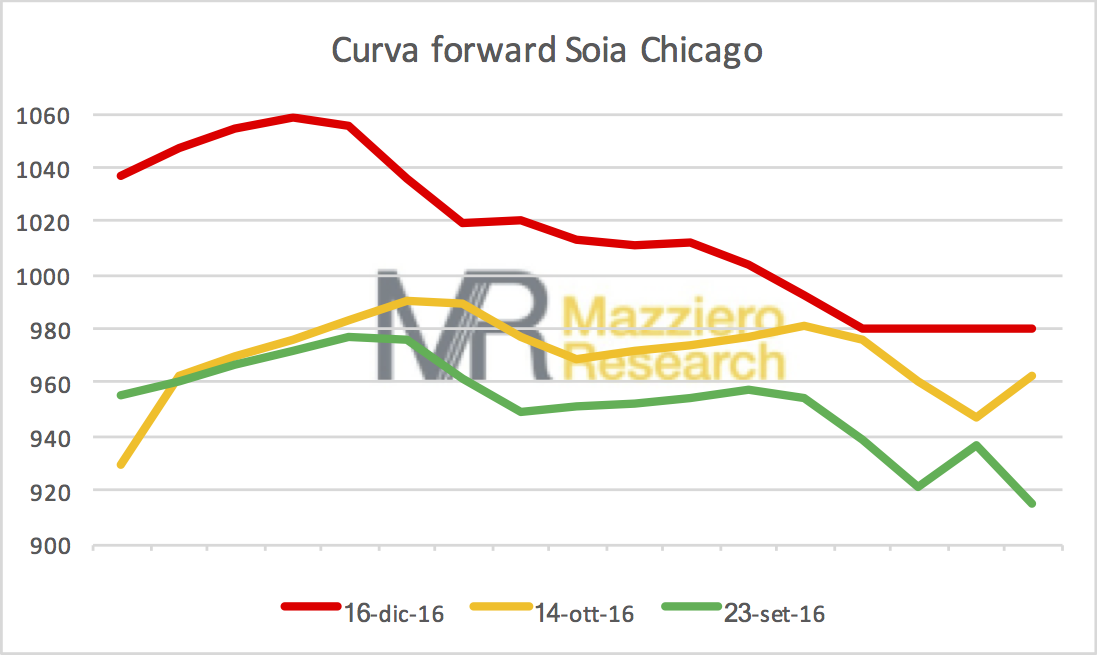

La soia ha produzione e consumo in sostanziale equilibrio e scorte non così elevate; se si osserva poi la curva forward e un principio di formazione di backwardation si comprende come questa potrebbe essere in procinto di partire al rialzo.

Nelle prime settimane del 2017 si riapriranno le danze per la nuova stagione agricola nell’emisfero nord e gli agricoltori si troveranno a decidere come destinare l’area del raccolto.

Il tema preponderante in queste scelte è il valore di produzione per ettaro e osservando la tabella, è abbastanza chiaro che il mais continuerà a catalizzare le attenzioni degli agricoltori statunitensi e che la soia per competere dovrà aumentare di prezzo; probabilmente il grano vedrà un ulteriore calo dell’area destinata, magari fornendo un po’ di supporto ai prezzi.

Coloniali

Succo d’arancia e Cacao sono state rispettivamente la migliore e la peggiore materia prima del 2016, la prima con un guadagno del 30 percento, la seconda con un arretramento delle quotazioni della stessa entità.

Il 2017 però potrebbe essere l’anno in cui queste due commodity si scambieranno il testimone; è sufficiente osservare il grafico delle quotazioni degli ultimi dieci anni per notare che il succo d’arancia ha già raggiunto i massimi storici e ora ha iniziato la fase di discesa.

Leggermente più arretrato il cacao, che avrebbe spazio per scendere ancora un 10 percento prima di trovare una base da cui accumulare le energie per tornare a salire.

Non sarà un anno facile, invece, per lo zucchero che ha raggiunto massimi pluriennali tra settembre e ottobre e ormai ha lasciato sul terreno quasi il 30 percento. Analizzare le condizioni di surplus o deficit per questa materia prima non è mai agevole, inoltre essa è alla base per la produzione di etanolo per autotrazione in America Latina e quindi subisce l’influenza dei prezzi del petrolio. Prezzi energetici più alti, favoriranno consumi più alti come biocombustibile, tuttavia si consiglia di mantenere cautela nei confronti di questa commodity.

Più favorevole la condizione del caffè, che dopo aver messo a punto un 2016 all’insegna del rialzo ha subito un arretramento superiore al 50% e le condizioni per un rimbalzo potrebbero essere mature.

Comunque, non si deve dimenticare che questa è una materia prima piuttosto insidiosa con movimenti che talvolta prendono alla sprovvista; con il caffè la cautela non è mai troppa, anche perché non abbiamo ancora raggiunto dei veri prezzi di saldo.

Sorry, the comment form is closed at this time.