26 Mag Opec un NON-accordo

Capire le decisioni OPEC non è mai facile. L’organizzazione è un agglomerato di 13 Paesi che a parte la produzione di petrolio hanno poco o nulla in comune: non vi è contiguità geografica, non vi sono legami culturali, insomma nulla che vada oltre la tutela delle proprie economie finanziate dai proventi del petrolio.

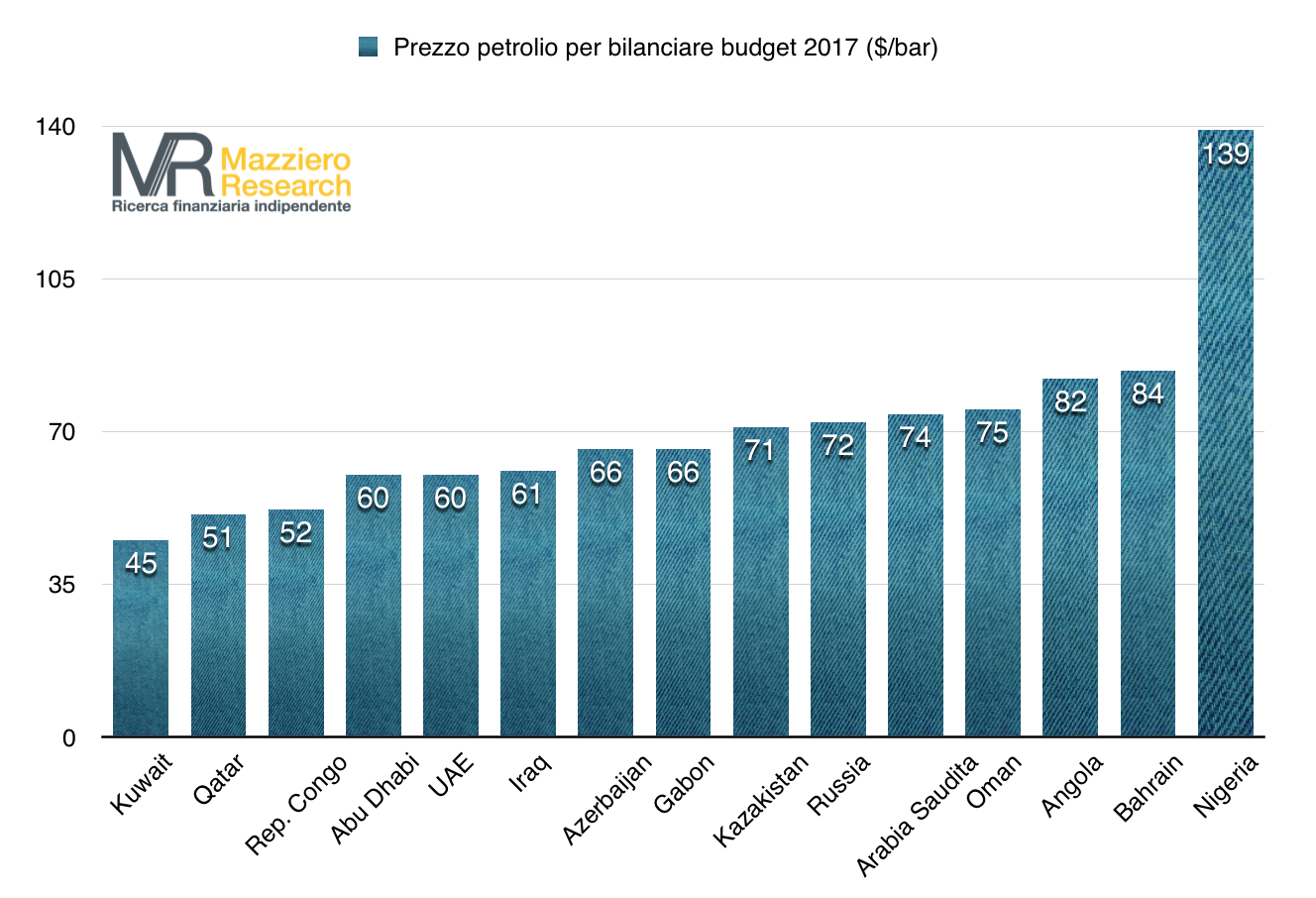

Prezzo del petrolio necessario a pareggiare il bilancio fiscale nazionale

(Elaborazione Mazziero Research su dati FMI)

Sì, perché si tratta di Stati che basano le loro economie in misura consistente sul prezzo del petrolio. Il grafico sopra mostra a quale prezzo del petrolio si avrebbe l’equilibrio di bilancio; un prezzo più basso comporta tagli della spesa pubblica, in genere servizi alla popolazione e benefici fiscali, oppure creazione di maggior debito, con conseguenze nefaste nel tempo.

È così che quando il prezzo del petrolio precipita i membri OPEC manifestano nervosismo, ma appena vi è un discreto recupero è difficile per loro accordarsi per spingere oltre la riduzione di produzione e far alzare ancor di più i prezzi. Come se non bastasse quand’anche viene raggiunto un accordo il loro rispetto è a macchia di leopardo e il riequilibrio tocca di solito all’Arabia Saudita.

Quindi ancora una volta la montagna ha partorito un topolino: il 172mo meeting di Vienna non è riuscito ad andare oltre al prolungamento della riduzione di produzione di 9 mesi sino a marzo 2018, anche l’ipotesi di siglare un eventuale prolungamento implicito 9+3 mesi è stato accantonato.

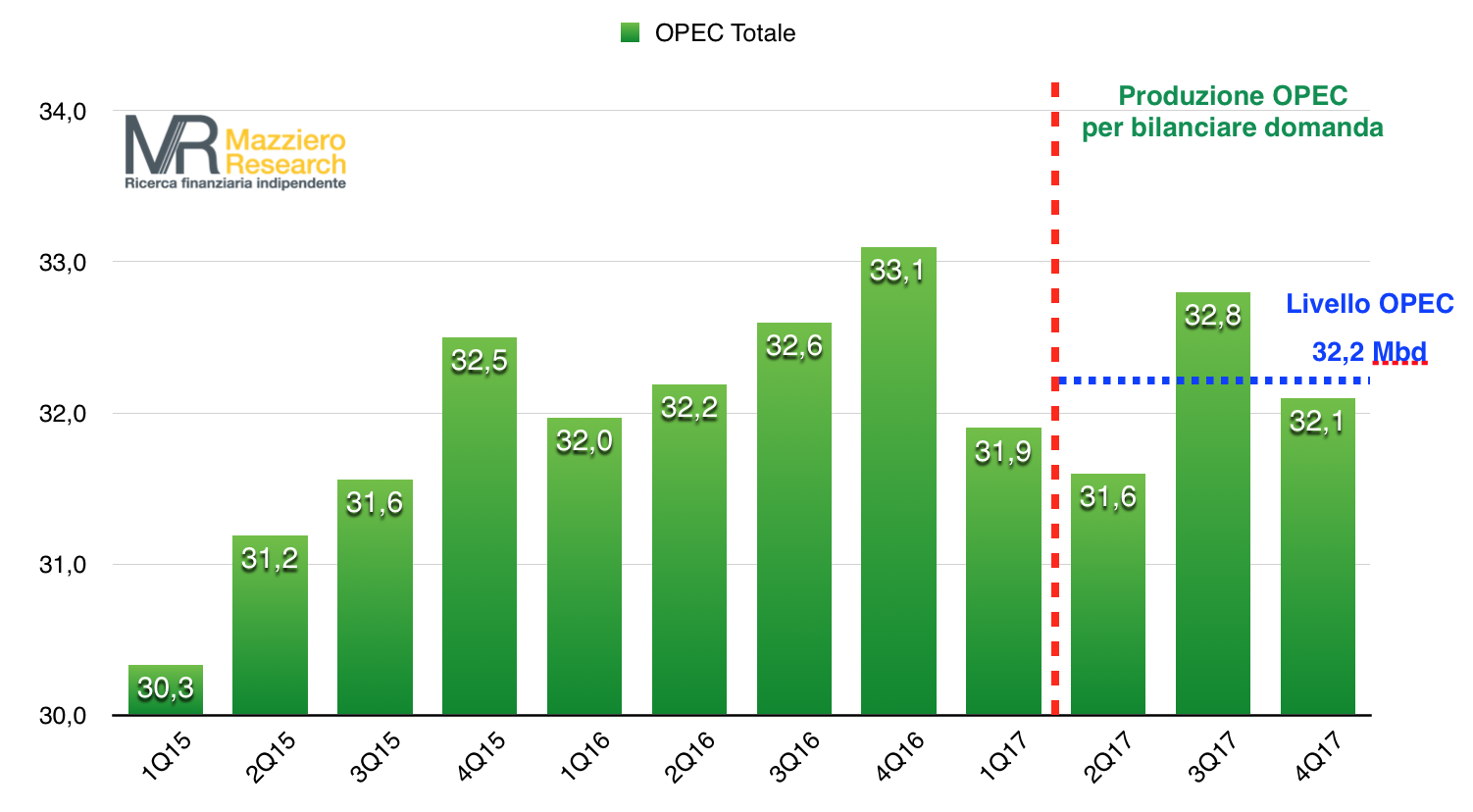

Nessuna ulteriore riduzione di produzione invece, che resta a 1,2 milioni di barili al giorno, a cui si aggiungono altri Paesi non-OPEC, principalmente Russia, per giungere 1,8 milioni di barili in meno; la produzione OPEC resterà quindi sino a marzo intorno a 32,2 milioni di barili al giorno.

Stime di produzione OPEC per pareggiare la domanda di petrolio

(Elaborazione Mazziero Research su dati OPEC)

Il diavolo sta nei dettagli in quanto, secondo le stime della stessa OPEC, una produzione di 32,2 milioni di barili al giorno si è già dimostrata eccedente nel primo trimestre del 2017 e lo sarebbe ancora nel secondo e nel quarto trimestre, mentre resterebbe al di sotto della domanda solo nel terzo trimestre 2017. Il grafico sopra mostra i livelli di produzioni OPEC stimati per bilanciare la domanda, quando le barre verdi sono al di sotto della linea tratteggiata azzurra, che rappresenta i 32,2 milioni di barili, significa che l’OPEC produrrà di più di quanto richiesto dal mercato.

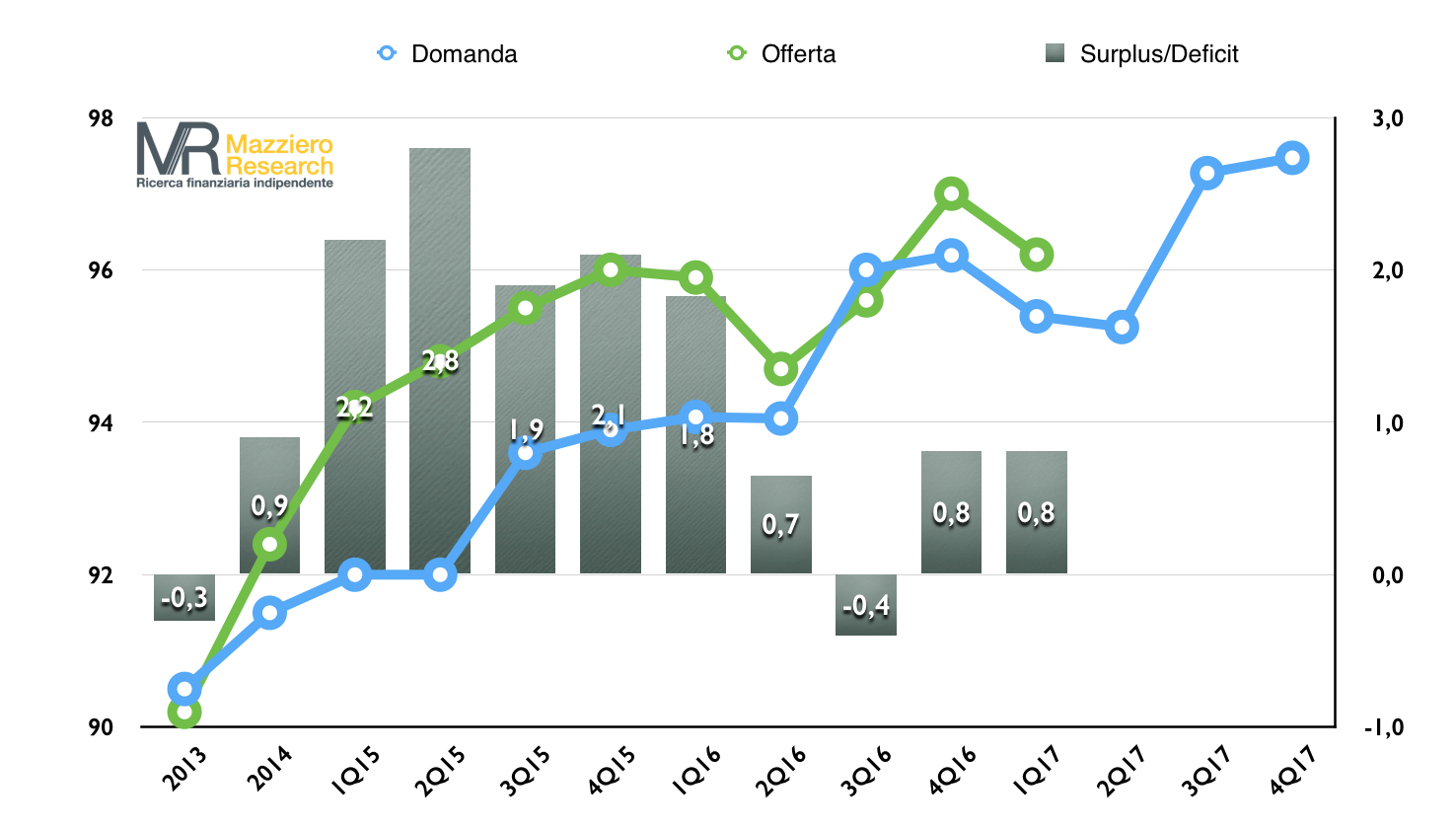

Equilibrio tra domanda e offerta di petrolio

(Elaborazione Mazziero Research su dati OPEC)

Se osserviamo la domanda e offerta di petrolio (grafico sopra) possiamo notare che la produzione sia stata maggiore del consumo e il mercato sia stato caratterizzato da un surplus di 0,8 milioni di barili al giorno durante il quarto trimestre 2016 e il primo del 2017.

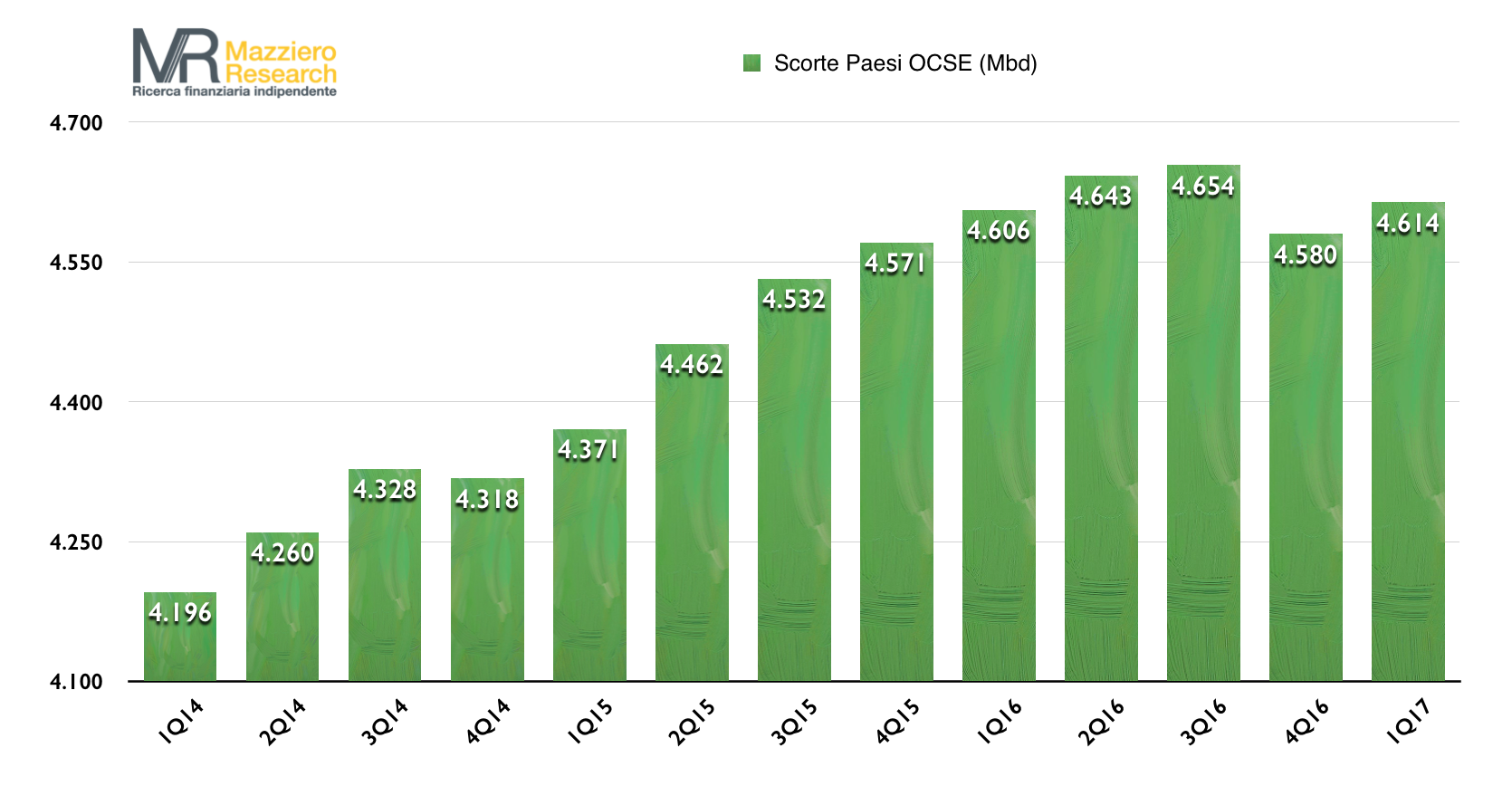

Scorte di petrolio dei paesi OCSE

(Elaborazione Mazziero Research su dati OPEC)

Il risultato lo si riscontra nelle scorte dei paesi OCSE (grafico sopra) che sono diminuite nel quarto trimestre 2016 a fronte del deficit di produzione del terzo trimestre, ma poi sono tornate a salire nel primo trimestre del 2017.

Insomma nel meeting di ieri a Vienna è mancato quel “colpo d’ala” di un aumento del razionamento che avevamo quantificato in circa il 20%, corrispondente a una riduzione fra paesi OPEC e non-OPEC di 2,2 milioni di barili al giorno (vedi nostri articoli precedenti qui e qui), che avrebbe potuto entusiasmare per un po’ gli operatori fino a quando non sarebbero tornati a “far di conto”.

Grafico Petrolio WTI a inizio contrattazioni del 26 maggio 2017

(Grafico elaborato con Visual Trader di Traderlink)

Invece, appena le agenzie di stampa hanno battuto l’esito del 172mo meeting di Vienna, il mercato non ha avuto dubbi e ha attuato il classico “Sell on news” (vendita sulla notizia, da noi ipotizzata qui nelle righe finali), facendo precipitare le quotazioni di un bel 4,8 percento; oggi le quotazioni sono in parziale recupero ma come abbiamo visto i dati non sono tali per assicurare rialzi oltre la quota 55-60 dollari. È probabile pertanto che il petrolio resterà compreso in una larga fascia di oscillazione tra i 47 e i 55 dollari per diverso tempo, almeno fino a che l’OPEC non avrà la forza di rivedere le decisioni e di aumentare il contingentamento di petrolio.

![]()

Pingback:Analisi Flash Settimanale 29 Maggio 2017 - Il Giornale del Trader

Posted at 23:08h, 28 Maggio[…] In questo articolo Maurizio Mazziero, analista indipendente profondo conoscitore delle materie prime, espone in modo molto chiaro la questione e i risultati (o meglio non risultati) dell’ultimo vertice OPEC. […]