21 Dic Mercati: facciamo il punto sul 2022 e vediamo cosa ci riserva il 2023

2022: Annus Horribilis

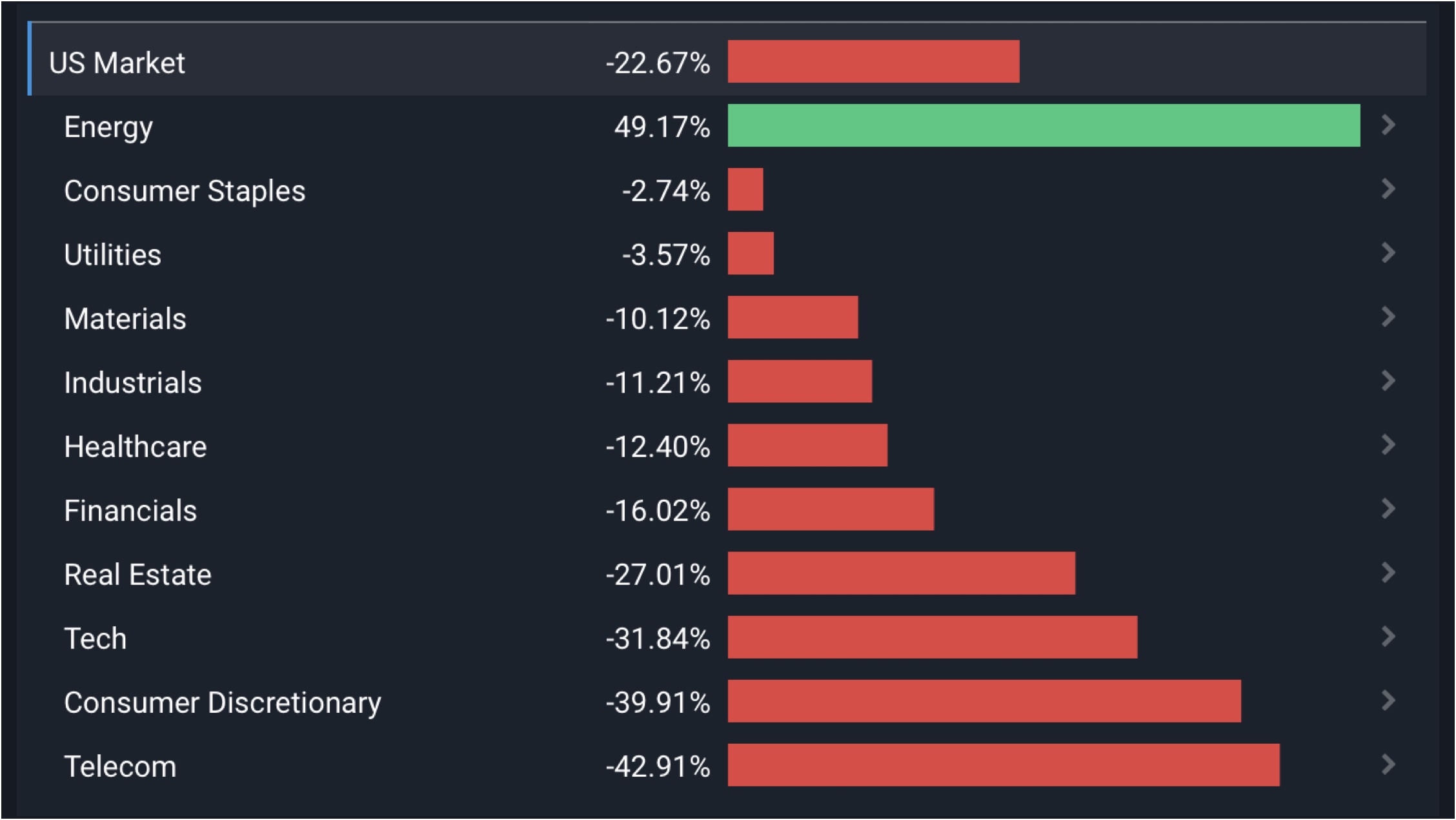

Nota: Il grafico sopra (fonte Simply Wall Street) mostra la performance a 1 anno del mercato azionario statunitense, puoi vedere anche tu questo grafico su cadenze differenti (7 giorni, 1 mese, 3 mesi, 1-3-5 anni), ampliare il raggio di analisi su altri fattori come il Price/earnings (rapporto prezzo/utili) e scoprire i migliori titoli CLICCANDO QUI.

Lo scenario dominante del 2022 è stato guidato dalle banche centrali, che hanno abbandonato le politiche monetarie espansive per passare a quelle restrittive. Jerome Powell, Governatore della FED, dopo aver sostenuto nel 2021 che l’inflazione era passeggera, ha corretto la sua valutazione iniziando a marzo un ciclo di forti rialzi dei tassi.

Ora, dopo ben quattro rialzi consecutivi da 0,75%, nell’ultima riunione di dicembre si è passati a un più moderato 0,50% e i prossimi dovrebbero essere da 0,25% per raggiungere un punto di massimo che si stima poco sopra il 5,00%.

L’inflazione negli Stati Uniti si presenta in discesa da qualche mese, ma resta ancora una forte inflazione salariale che potrebbe costringere la FED a mantenere il timone puntato su una politica restrittiva per diverso tempo.

A seguito di questi rialzi dei tassi statunitensi abbiamo assistito a un rafforzamento del dollaro, che ha costretto la BCE a intraprendere misure restrittive a partire da luglio, più per mitigare la debolezza dell’euro che per combattere un’inflazione principalmente importata a seguito del caro energia scaturito dal conflitto russo-ucraino.

I mercati azionari nel 2022 sono quasi sempre scesi e si apprestano a chiudere l’anno con un -20% per l’indice principale statunitense S&P 500, con un -32% per l’indice tecnologico Nasdaq e con un -14%, dopo essere scesa fino a -16%, Piazza Affari.

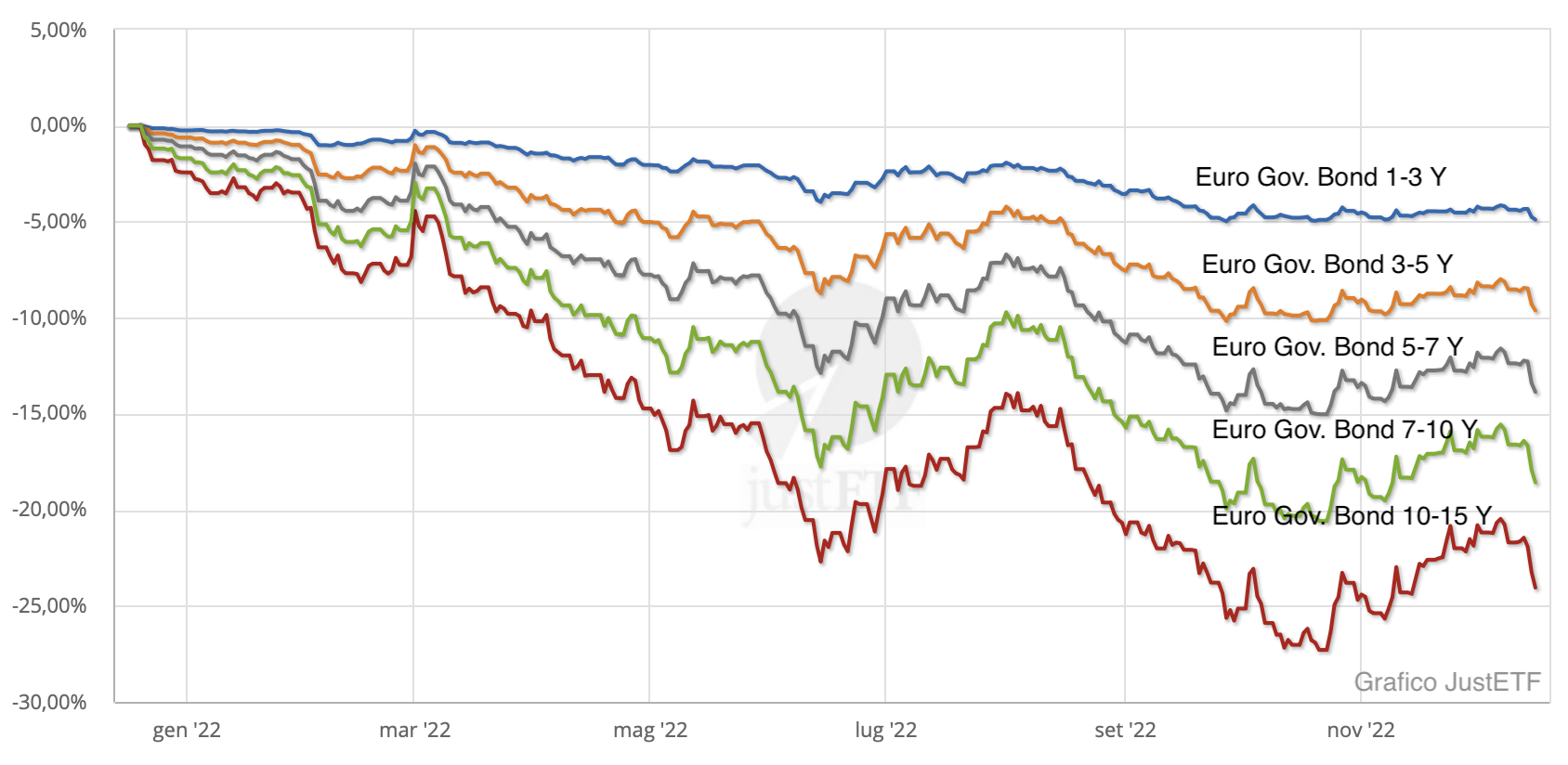

Non è andata bene nemmeno agli obbligazionari; se osserviamo i panieri ETF a diverse scadenze: 1-3 anni, 3-5 anni, 5-7 anni, 7-10 anni e 10-15 anni, notiamo che da inizio anno nessuno di questi presenta un risultato positivo e la perdita è del 5% per l’ETF con titoli tra 1-3 anni e cresce via via che la durata sale sino al -24% relativo all’ETF con titoli compresi tra 10-15 anni (sotto grafico Fonte JustETF).

Situazione non molto differente troveremmo se ragionassimo su qualche titolo singolo: ad esempio il BTP con scadenza dicembre 2027 (5 anni) da luglio ad oggi ha perso il 6%, quello con scadenza dicembre 2032 (10 anni) da maggio ha perso oltre il 10%. Ma le perdite si approfondiscono in modo esasperato con durate più lunghe, come per il BTP con scadenza settembre 2052 (30 anni) da gennaio ad oggi che ha perso il 34%.

Come si può constatare, il 2022 passerà alla storia come un anno in cui né azioni né obbligazioni sono state in grado di restituire un risultato positivo per gli investitori.

Si tratta di un avvenimento raro, non perché di solito le obbligazioni diano una tutela, cosa non vera visto che anche il 2021 per questo asset è stato negativo, ma perché precedentemente in sole due occasioni azioni e bond sono state negative contemporaneamente: nel 1931 e nel 1969.

In questo contesto, solo l’oro ha fornito una buona protezione. Per gli investitori in dollari, dopo arretramenti che hanno anche sfiorato il 10%, l’oro ha recuperato tutto il terreno perso da inizio anno e si appresta a chiudere l’anno intorno alla parità.

Per gli investitori in euro, invece, il risultato sinora è un apprezzamento del 6%, che lo classificherebbe come uno dei migliori investimenti nel 2022.

Prospettive per il 2023

Per i mercati azionari, le quotazioni già scontano una moderata recessione e una modesta riduzione degli utili aziendali. Ne consegue che solo una forte recessione potrebbe peggiorare ulteriormente lo scenario.

Appare possibile un calo all’inizio dell’anno, con prosecuzione in debolezza nei primi sei mesi con andamenti altalenanti e recupero nella seconda metà dell’anno.

Per i mercati obbligazionari, il calo dovrebbe continuare sino al termine del ciclo di rialzi che dovrebbe interessare ancora i primi sei mesi dell’anno, poi la situazione dovrebbe stabilizzarsi e sfociare (forse) in un recupero nell’ultima parte dell’anno.

Resta il fatto che le obbligazioni, dopo anni di forti guadagni, non sono state in grado di garantire quella protezione che l’investitore cauto si sarebbe aspettato e probabilmente per riuscire a recuperare il ribasso del solo 2022 occorrerà qualche anno.

Al tempo stesso l’investitore dovrà cercare di non farsi troppo ammaliare da rendimenti finalmente più interessanti in quanto sino a che il ciclo di rialzo dei tassi non sarà terminato resta sempre il pericolo di una perdita in conto capitale, con ribassi tanto più ampi quanto la scadenza del titolo è lontana nel tempo.

Sul lato azionario persistono dei rischi relativi più che a una recessione a un calo degli utili aziendali, le azioni tecnologiche e ad alta crescita appaiono più esposte e fragili al momento. Restano favorite le azioni che presentano una posizione dominante nel proprio segmento di attività e che producono utili stabili e in crescita; un’allocazione su questo tipo di aziende potrebbe consentire nel tempo un recupero abbastanza agevole di questo Annus Horribilis dei mercati.

Commento redatto da Maurizio Mazziero in data 21 dicembre 2022

Per approfondimenti scarica ORONews, dal sito OROvilla (CLICCA QUI)

AVVERTENZA

I mercati finanziari presentano dei rischi. l’articolo si rivolge a un pubblico indistinto, ha esclusivamente finalità informative e non costituisce sollecitazione all’investimento. Ciascuno è personalmente responsabile per le conseguenze di qualsiasi natura nelle scelte che potessero derivare dall’utilizzo di questo materiale.

PORTA UN ESPERTO DI ECONOMIA NELLA CONVENTION DELLA TUA AZIENDA

Gli analisti della Mazziero Research possono contribuire al successo del tuo evento portando la loro esperienza sull’economia italiana e globale e sui mercati finanziari.

Contattaci subito qui

Sorry, the comment form is closed at this time.