09 Dic Le Conclusioni del 40° Osservatorio sui conti italiani

L’economia italiana nel 3° trimestre 2020

(Link immediato all’Osservatorio Italia 3 trim 2020 Pil debito & Co – attendere il caricamento)

Per leggere la sola Introduzione del 40° Osservatorio CLICCARE QUI

Riportiamo di seguito le Conclusioni del 40° Osservatorio sui dati economici italiani, analisi, grafici e commenti possono essere letti scaricando gratuitamente la pubblicazione qui

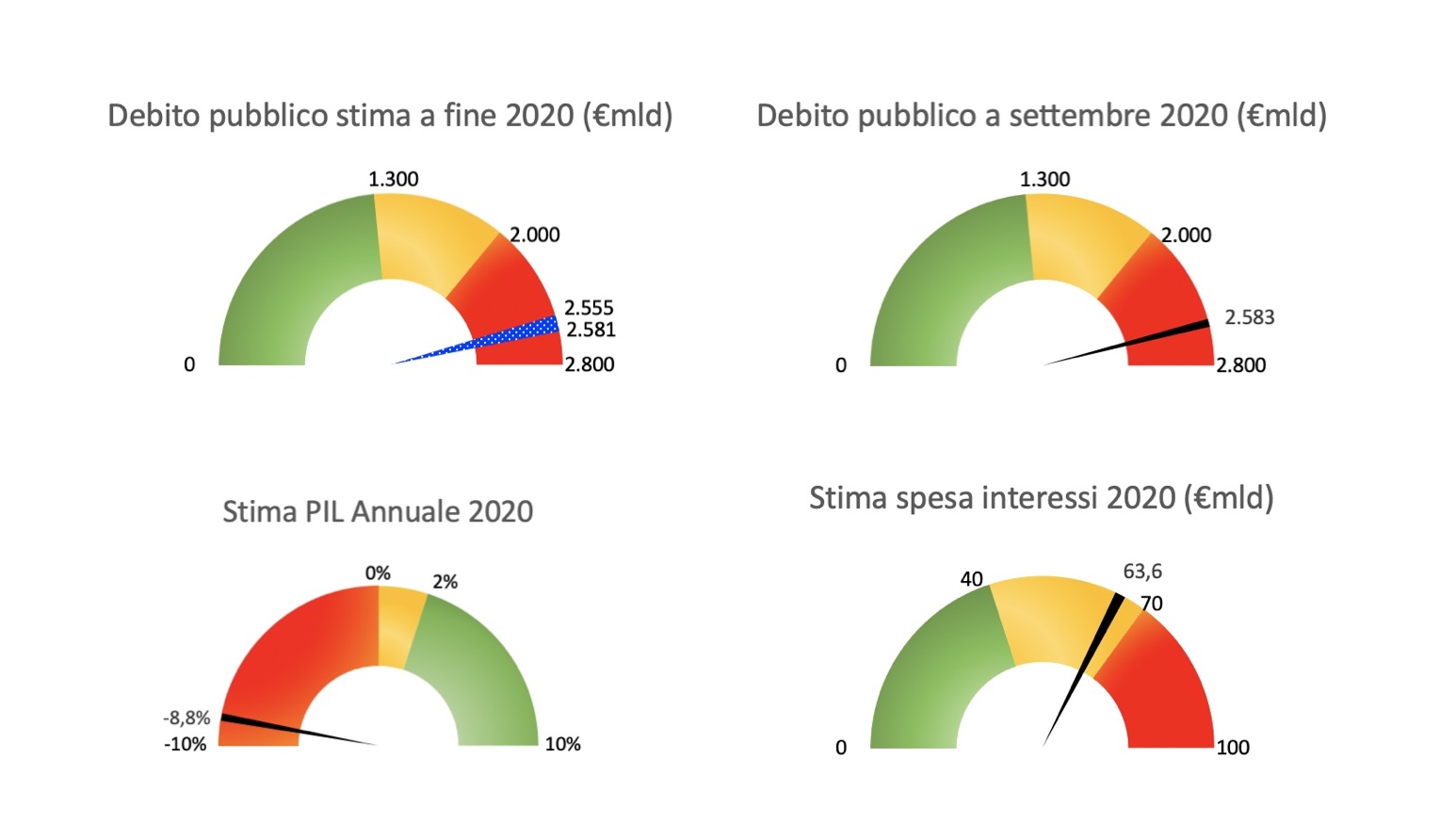

Dopo un aumento del debito di 173 miliardi da inizio anno assisteremo per alcuni mesi alla sua riduzione. L’entità di questo calo è ancora incerta, ma stimiamo che si potrebbe concludere il 2020 tra 2.555 e 2.581 miliardi, mentre il debito di ottobre dovrebbe essere di circa 2.575 miliardi in diminuzione rispetto ai 2.583 miliardi del mese precedente.

Questo maggior debito da inizio anno è stato finanziato aumentando le emissioni di titoli di Stato che a settembre hanno raggiunto i 446 miliardi, contro i 323 miliardi del medesimo periodo del 2019. Nel contempo, la quasi totalità dei maggiori collocamenti è stata assorbita dagli acquisti della banca centrale giunta a detenere il 24,5% del circolante.

Si stima che il PIL sarà in contrazione del 2,0% nel 4° trimestre con una proiezione del -8,8% su base annua. A fine anno ci troveremo così a 10,5 punti al di sotto del valore del PIL di inizio 2008, evidenziando come l’Italia non sia mai stata in grado di recuperare i valori precedenti alla crisi finanziaria del 2008 e ponendo seri dubbi sulla capacità di recuperare in tempi brevi i livelli precedenti l’arrivo della pandemia.

Anche la produzione industriale, che si è mostrata molto tonica nel rimbalzo dopo la prima ondata pandemica, sta ora segnando il passo e posticipando la ripresa nel 2021.

Il mercato del lavoro resta fragile con 428 mila occupati in meno e 260 mila inattivi in più rispetto a inizio anno. Dopo un calo delle ore di cassa integrazione, scese da 772 milioni ad aprile a 151 milioni di ore a settembre, le ore sono tornate a crescere a 257 milioni in ottobre.

In questo contesto l’inflazione rimane in territorio negativo, ma si tratta di un effetto generato dal forte rallentamento dei beni energetici, mentre i beni alimentari segnano da inizio anno un apprezzamento di circa l’1,9%, con punte a maggio del 3,0%.

Il quadro di insieme resta critico, la fine della pandemia non si tradurrà immediatamente in un periodo di serenità, ma in un momento in cui si dovrà cercare di risalire la china delle ipoteche del passato con grandi sacrifici. L’impiego giudizioso delle risorse del Next Generation EU resta un passaggio cruciale per imboccare un sostenibile sentiero di recupero.

Sommario delle stime Mazziero Research

Debito Pubblico

La stima a ottobre 2020

2.575 miliardi (lieve calo)

Intervallo confidenza al 95%

compreso tra 2.569 e 2.581 miliardi

Dato ufficiale verrà pubblicato il 15 dicembre 2020

La stima a dicembre 2020

Compreso tra 2.555 e 2.581 miliardi

Intervallo confidenza al 95%

Dato ufficiale verrà pubblicato a metà febbraio 2021

Variazione PIL

Stima PIL 4° trimestre 2020: tra -1 e -4% (-2,0%)

Stima PIL 2020: tra -7 e -10% (-8,8%)

Stima preliminare dei ratio

Debito/PIL 161,9%;

deficit/PIL 10,4%

Spesa per Interessi

Stima Mazziero Research spesa lorda a fine 2020: 63,6 miliardi.

Stima Mazziero Research spesa netta a fine 2020: 54,8 miliardi.

Nota esplicativa: Per spesa per interessi lorda si intende l’esborso per interessi come risultante dal conto di cassa della Ragioneria Generale; per spesa per interessi netta si intende il conguaglio tra interessi attivi e passivi e riportato nelle statistiche ufficiali dell’Istat.

In questo numero:

- Barometro dell’economia italiana.

- Rating: la benevolenza delle agenzie.

- Debito: Debito: pausa momentanea della crescita.

- Entrate e uscite: un bilancio pesante.

- Più 123 miliardi di titoli di Stato nei primi 9 mesi 2020.

- Continua il calo dei rendimenti.

- BCE: acquisti senza tregua.

- PIL 2020 a -8,8%

- Produzione industriale in contrazione.

- Mercato del lavoro estremamente fragile.

- Siamo in deflazione, ma i beni alimentari corrono.

- Il commento di Andrew Lawford: La trappola del debito e il ruolo delle società private.

- Note economiche di Gabriele Serafini: Detrazioni fiscali senza ripresa economica.

E’ possibile scaricare il 40° Osservatorio sui dati economici italiani al link:

Italia 3 trim 2020 Pil debito & Co – attendere il caricamento

PORTA UN ESPERTO DI ECONOMIA NELLA CONVENTION DELLA TUA AZIENDA

Gli analisti della Mazziero Research possono contribuire al successo del tuo evento portando la loro esperienza sull’economia italiana e globale e sui mercati finanziari.

Contattaci subito qui

LA CRISI ECONOMICA E IL MACIGNO DEL DEBITO.

Per quale motivo dopo dieci anni di crisi l’Italia stenta a risollevarsi? Ma soprattutto cosa ci attende per il futuro? L’opzione Italexit può essere una soluzione? Le risposte in questo libro

COMPRALO SUBITO cliccando sulla copertina o QUI.

Sorry, the comment form is closed at this time.