20 Set La crescita c’è, il debito pure

L’economia italiana nel 2° trimestre 2017

(Link immediato all’Osservatorio Italia: economia a metà 2017 – attendere il caricamento)

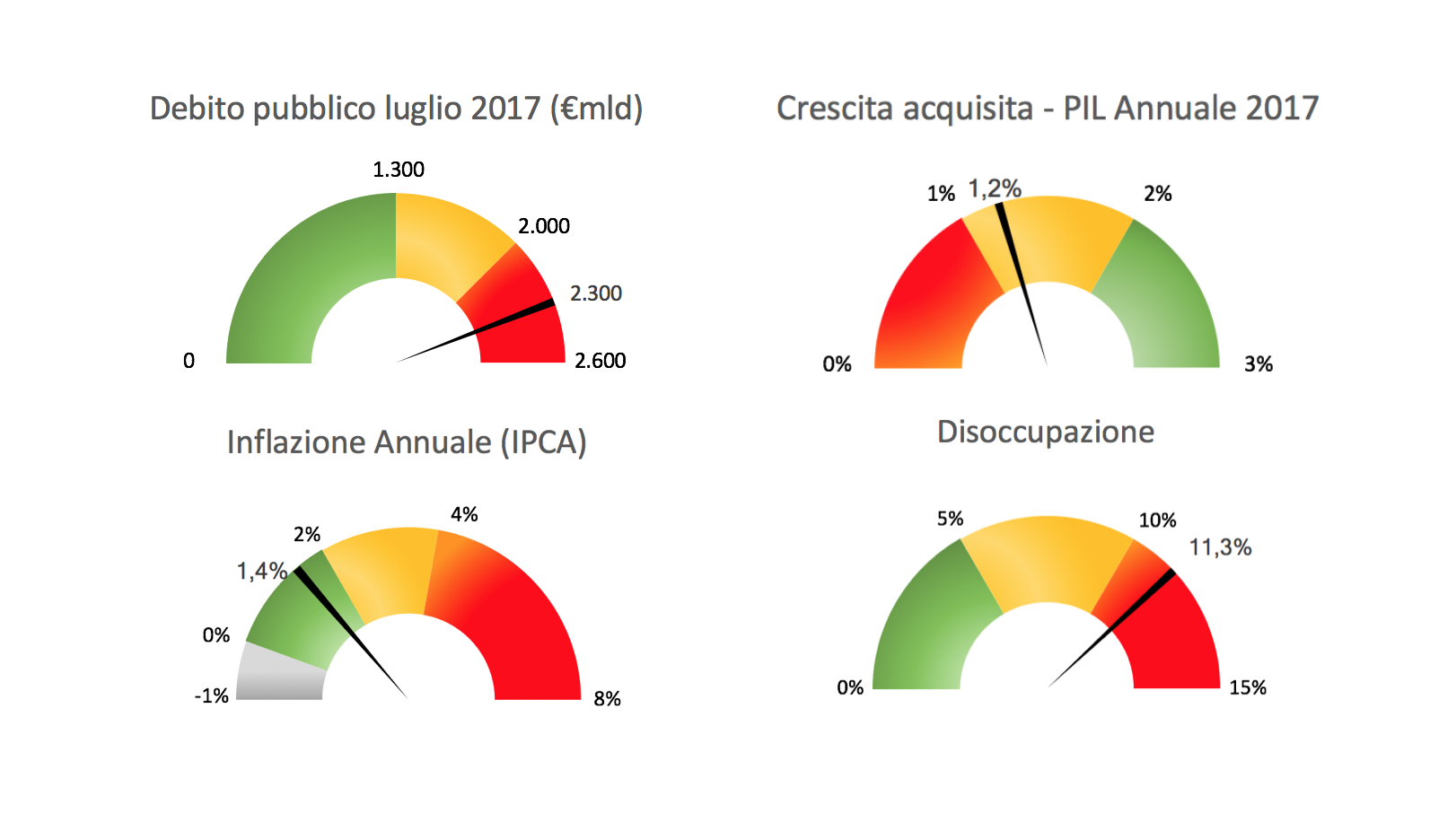

La ripresa c’è, forse non sarà strutturale, quasi certamente è solo trainata dal ciclo economico europeo, ma finalmente c’è: aumenta la produzione industriale e la crescita del PIL, migliora l’occupazione e l’inflazione resta per il momento contenuta.

Purtroppo aumenta anche il debito pubblico, segnando un nuovo record a 2.300 miliardi, e anche se assisteremo a una sua riduzione nei prossimi mesi questo aspetto evidenzia la persistente fragilità dell’economia italiana se comparata con i partner europei.

Il rischio a questo punto è che l’entusiasmo di ottenere più facilmente gli obiettivi di bilancio ci possa far pensare di avere a disposizione un tesoretto per aumentare la spesa pubblica piuttosto che ridurre il debito.

È meglio evitare di considerare finita questa lunghissima crisi; c’è ancora molto da lavorare per trasformare questi primi segni di ripresa in una crescita strutturale e duratura.

Stime debito pubblico sino a dicembre 2017

Debito pubblico ad agosto 2017:

2.276 miliardi (in forte calo)

Intervallo confidenza al 95%:

compreso tra 2.272 e 2.280 miliardi

Dato ufficiale verrà pubblicato il: 13 ottobre 2017

Debito pubblico a dicembre 2017:

compreso tra 2.259 e 2.275 miliardi

Intervallo confidenza al 95%

Dato ufficiale verrà pubblicato a metà febbraio 2018

Spesa per interessi a luglio 2017:

35,9 miliardi di euro.

Stima Mazziero Research per fine 2017:

69,7 miliardi di euro.

Nota: dopo alcuni mesi viene comunicata dalla Ragioneria Generale la spesa per interessi finale, il dato è generalmente inferiore di circa 2 miliardi rispetto alla sommatoria dei singoli mesi è quindi plausibile una cifra finale di 67,7 miliardi.

In questo numero:

- Barometro dell’economia italiana.

- Debito pubblico e spesa per interessi, le stime sino a dicembre 2017.

- Quanti sono 2.300 miliardi?

- Quanto rende investire in BOT.

- Quantitative Easing, a che punto siamo con gli acquisti.

- I nuovi soci della Banca d’Italia.

- Why Economics mind model and Competition concept have to be overcome.

I numeri di questo Osservatorio: 52 Pagine

di cui 20 Pagine di approfondimento monografico

19 Grafici

15 Tabelle

8 Riquadri di approfondimento

E’ possibile scaricare il XXVII Osservatorio sui dati economici italiani a metà 2017 al link:

Italia: economia a metà 2017 (attendere il caricamento)

Sorry, the comment form is closed at this time.