06 Set Il caso dei supermercati

In seguito all’articolo scritto diversi mesi fa sul rapporto tra la crescita economica e il rendimento dei mercati azionari, si cercherà di riportare un caso concreto del problema attuale che si riscontra nella ricerca per il buon valore nei mercati azionari. Questo articolo prende come punto di riferimento l’ipotesi che il rendimento di un portafoglio, nel lungo termine, sarà sufficiente se si riesce sempre a concentrare gli investimenti in società che presentano un buon valore al momento dell’acquisto. Questo significa che ci si concentra sulla parte del calcolo presentato nel precedente articolo citato che indica i margini di profitto e il rapporto prezzo/utili. Dell’andamento del Pil, non ci si preoccupa più di tanto, dato che è piuttosto difficile prevederlo, mentre l’andamento dei profitti e del rapport p/u è più semplice da stabilire facendo riferimento ai dati storici.

Il caso dei supermercati inglesi

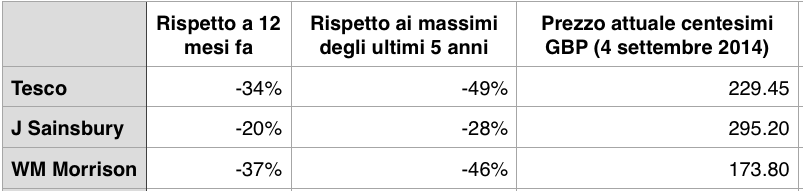

Recentemente, si è verificato un calo notevole nelle quotazioni dei principali player nel mondo dei supermercati inglese. Le società coinvolte, Tesco, J. Sainsbury e WM Morrison hanno mostrato rendimenti come esposti nella tabella sotto:

Cliccare per ingrandire

Tabella 1: Performance dei supermercati nel Regno Unito

Il calo è dovuto alla concorrenza spietata dei supermercati discount tedeschi, che sono riuscito a prendersi una quota importante del mercato negli ultimi anni. Sembra anche che la strategia degli ipermercati, impiegata soprattutto dalla Tesco, non sia più apprezzata dal mercato, che preferisce negozi di dimensioni più piccole e più vicine a casa.

È anche normale che dopo un andamento così negativo, come quello evidenziato nella Tabella 1, un settore relativamente difensivo come quello dei supermercati, che alla fine vendono beni di largo consumo, dovrebbe presentare qualche segno di buon valore. Come si vedrà, però, non è detto che in un mercato come quello attuale questo valore sia così ovvio.

Il pericolo delle pensioni

Si è già avuto modo di commentare sulla questione delle pensioni che in molti casi hanno trasformato delle società industriali inglesi in compagnie di assicurazioni con i dipendenti attuali e passati come clienti. L’accumulo di debiti sotto questa voce pericolosa significa che una scrematura bisogna sempre farla prima di procedere al resto dell’analisi qualitativa. Ecco in Tabella 2 che cosa si scopre:

Cliccare per ingrandire

Tabella 2: Dettagli dei piani previdenziali delle società analizzate

La triste notizia è che nessuna delle società esaminate se la cava molto bene sotto questo aspetto, ma è necessario fare il seguente approfondimento: se è vero che la percentuale di passività per pensioni raffrontato agli attivi totali delle società è più alta per J Sainsbury e WM Morrison, è altrettanto vero che queste due hanno chiuso le loro pensioni a nuovi contributi, il che dovrebbe circoscrivere il problema ai livelli attuali. Nel caso di WM Morrison, è da notare che gli attivi messi a garanzia attualmente sono adeguati per coprire il debito. Considerando questi fatti, si pensa che WM Morrison abbia un livello di rischio dai piani pensionistici ancora accettabile.

Passando all’analisi della singola società, si evidenzia che WM Morrison sia stata in grado di generare utili netti superiori a 600 milioni di sterline negli ultimi anni, se si escludono i risultati dell’anno fiscale 2014 che sono stati in perdita per 240 milioni di sterline circa a causa di diverse svalutazioni. Un ritorno ad utili annui per 600 milioni significherebbe un rapporto prezzo/utili attuale inferiore a 7 volte – e renderebbe il titolo veramente appetibile. Purtroppo, però, è probabile che certi margini non saranno più realizzabili dal momento che il mercato inglese ha subito una rottura con il passato grazie all’ingresso dei discount tedeschi. WM Morrison infatti stima che gli utili per l’anno fiscale in corso (che si chiuderà a fine gennaio 2015) saranno tra 325 – 375 milioni di sterline, che a ricavi costanti significa margini intorno al 2%, molto lontano dai 3,5 – 4% di qualche anno fa. Se prendiamo come punto di partenza 325 milioni, il rapporto prezzo/utili attuale si aggira intorno a 12,5 volte. Per arrivare ad un rapporto prezzo/utili di 10, significa che il prezzo delle azioni dovrà scendere intorno a 140 centesimi GBP per azione, un calo ulteriore del 20% rispetto ai livelli attuali.

In ogni caso, è impensabile che i discount riescano ad aggiudicarsi l’intero mercato, quindi arriverà un momento in cui i player tradizionali, come quelli sopra, si riprenderanno in un certo modo. Un analista ha commentato recentemente che una guerra dei prezzi da parte di Tesco manderebbe in perdita i discount tedeschi, un fenomeno che dovrebbe segnare il punto di svolta per il settore. Sembra tuttavia molto improbabile che si torni ai “vecchi tempi” in cui i margini erano 1,5 o 2 volte quelli che si prevedono adesso.

Si spera che questa analisi possa fare capire quanto sia difficile trovare situazioni di buon valore nel mercato azionario di oggi. Anche dopo un calo del 37% in un anno, in un contesto concorrenziale molto difficile, i titoli possono quotare a livelli troppo alti. L’unica conclusione è quella che ci vorrà ancora pazienza prima di poter aumentare il peso azionario nei portafogli.

Disclosure:

L’autore non detiene in portafoglio i titoli menzionati

Sorry, the comment form is closed at this time.