29 Apr Fitch punta la pistola all’Italia e la declassa a BBB- con outlook stabile

Una decisione a sorpresa: le motivazioni e il commento Mazziero Research

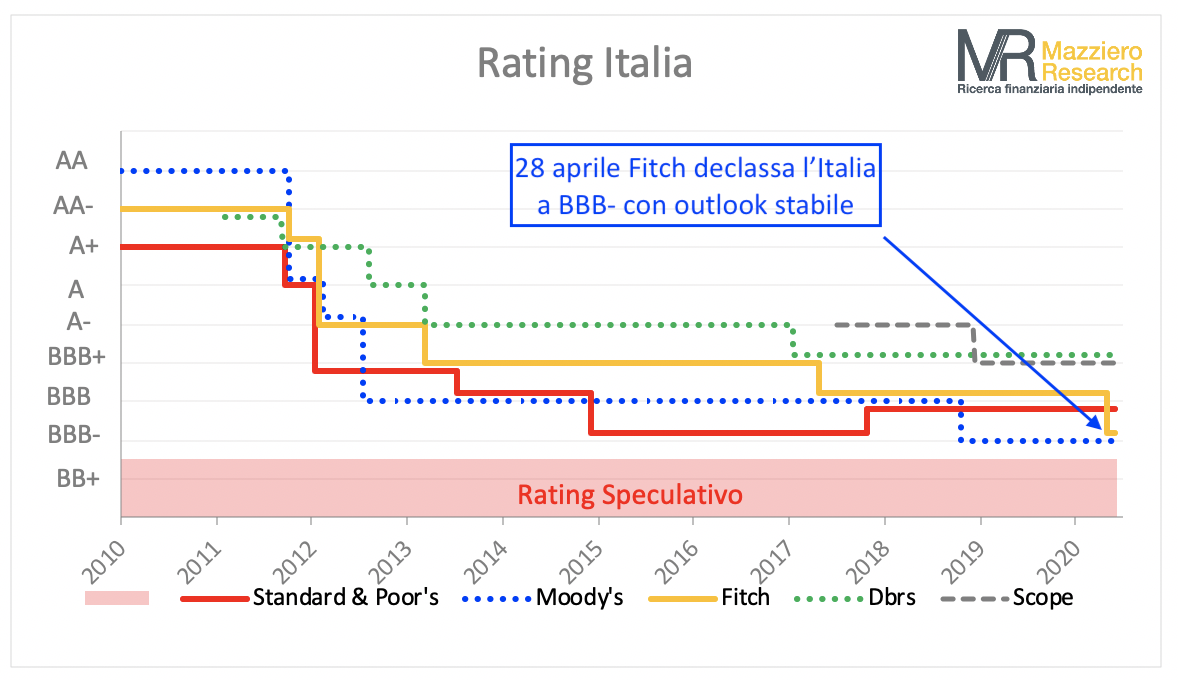

Il 28 aprile a mercati chiusi Fitch, con una decisione a sorpresa, ha declassato il rating dell’Italia a BBB-, un gradin0 sopra lo Speculative Grade (bond spazzatura – junk bond), portando l’outlook a stabile. Il rating precedente era BBB con outlook negativo dal 31 agosto del 2018.

Qui sopra l’annuncio della valutazione e di seguito vedremo le motivazioni riportate e le condizioni che potrebbero modificare il rating. Iniziamo da queste:

Il commento della Mazziero Research:

Anteponiamo qui il commento sulle motivazioni della decisione che si potranno trovare di seguito; a nostro giudizio non vi sono particolari novita e le considerazioni sono abbastanza simili a quelle di Standard&Poor’s.

Apparentemente Fitch sembra aver considerato la prossima data di valutazione programmata (10 luglio 2020) troppo avanti nel tempo e la decisione a sorpresa sembra dettata dalla volontà di anticipare decisioni analoghe di altre agenzie, anche nei confronti di Moody’s che gia valuta il debtio italiano aBBB- con outlook stabile.

Al tempo stesso questa decisione sembra essere funzionale a smorzare l’ondata di ottimismo che era seguita alla conferma del rating BBB da parte di Standard&Poor’s e non c’è dubbio che possa implicitamente essere utilizzata come strumento di pressione nei confronti dell’Italia nelle negoziazioni internazionali.

Ma vediamo in dettaglio le motivazioni di Fitch.

Le motivazioni

Il declassamento riflette il significativo impatto della pandemia globale COVID-19 sull’economia italiana e Fitch prevede una contrazione del PIL dell’8% nel 2020, al tempo stesso si presume che il coronavirus possa essere contenuto nel primo semestre del 2020, portando a una ripresa economica relativamente forte nel 2021.

In caso di una seconda ondata di infezioni e la diffusa ripresa delle misure di blocco, i risultati economici risulterebbero più deboli per il 2020 e il 2021.

Il rapporto tra debito pubblico lordo e PIL è stimato nel 156% con un aumento di circa 20 punti percentuali quest’anno e si stabilizzerà a questo livello molto elevato nel medio termine, sottolineando i rischi di sostenibilità del debito.

L’outlook stabile riflette in parte la nostra opinione che gli acquisti netti di attività della BCE faciliteranno la sostanziale risposta fiscale dell’Italia alla pandemia di COVID-19 e faciliteranno i rischi di rifinanziamento mantenendo i costi di prestito a livelli molto bassi almeno nel breve termine. Tuttavia, la pressione al ribasso sul rating potrebbe riprendere se il governo non attuasse una crescita economica credibile e una strategia fiscale che rafforzi la fiducia nel fatto che il debito pubblico/PIL sarà ridotto nel corso del tempo.

L’economia italiana era già in una posizione debole quando lo shock di COVID-19 ha colpito. Il PIL reale è cresciuto solo dello 0,3% nel 2019. L’economia ha effettivamente ristagnato negli ultimi due anni, con tassi di crescita del trimestre su trimestre nella fascia ristretta -0,1 / + 0,1% durante la maggior parte del 2018 e 2019, prima di una contrazione (-0,3%) nel 4Q19.

La recessione e la risposta della politica economica alla pandemia di COVID-19 comporteranno un notevole deterioramento del saldo di bilancio quest’anno. Il governo ha annunciato misure di sostegno fiscale a breve termine per 25 miliardi di euro il 17 marzo, concentrandosi sull’impatto diretto della crisi sanitaria.

Fitch prevede un maggiore allentamento fiscale generale nel corso del 2020, tra cui spese sanitarie supplementari, minori contributi di sicurezza sociale e sussidi per la protezione del lavoro, che porterebbe a un disavanzo di bilancio vicino al 10% del PIL nel 2020 rispetto al migliore dell’1,6% del PIL precedentemente previsto disavanzo nel 2019.

Le dimensioni (750 miliardi di euro) e la flessibilità del programma di acquisto di emergenza pandemica della BCE (PEPP) riducono i rischi di rifinanziamento per l’Italia a breve termine e contribuiranno a facilitare la sua risposta fiscale alla crisi. Minori rendimenti obbligazionari e un lungo periodo di quantitative easing è destinato a sostenere l’affidabilità creditizia in quanto riduce l’onere della spesa per interessi.

Il rating è supportato da un’economia diversificata e ad alto valore aggiunto, con indicatori di reddito pro capite, governance e sviluppo umano molto più forti rispetto alla mediana dei Paesi comparabili.

Fitch prevede una crescita del 3,7% del PIL nel 2021, riflettendo un rimbalzo tecnico dopo lo shock COVID-19 di quest’anno. La forza della ripresa oltre il 2021 è altamente incerta, date le debolezze sottostanti dell’economia. Le scarse prestazioni a seguito dell’ultima crisi finanziaria globale costituiscono un segnale di avvertimento.

Il settore privato italiano ha alcune riserve per resistere al forte deterioramento a breve termine delle prospettive economiche (come sempre si fa riferimento alla ricchezza privata come se fosse utilizzabile per le lacune pubbliche, ndr).

L’Italia ha dimostrato un’ampia coesione politica durante le prime settimane della pandemia di COVID-19, simile alla maggior parte dei paesi sviluppati. Tuttavia, le tensioni politiche sono riemerse nelle ultime settimane. Riteniamo che le tensioni politiche si intensificheranno man mano che le misure di blocco si allenteranno gradualmente e l’attenzione politica si sposterà sull’economia e sulla risposta comune europea alla crisi.

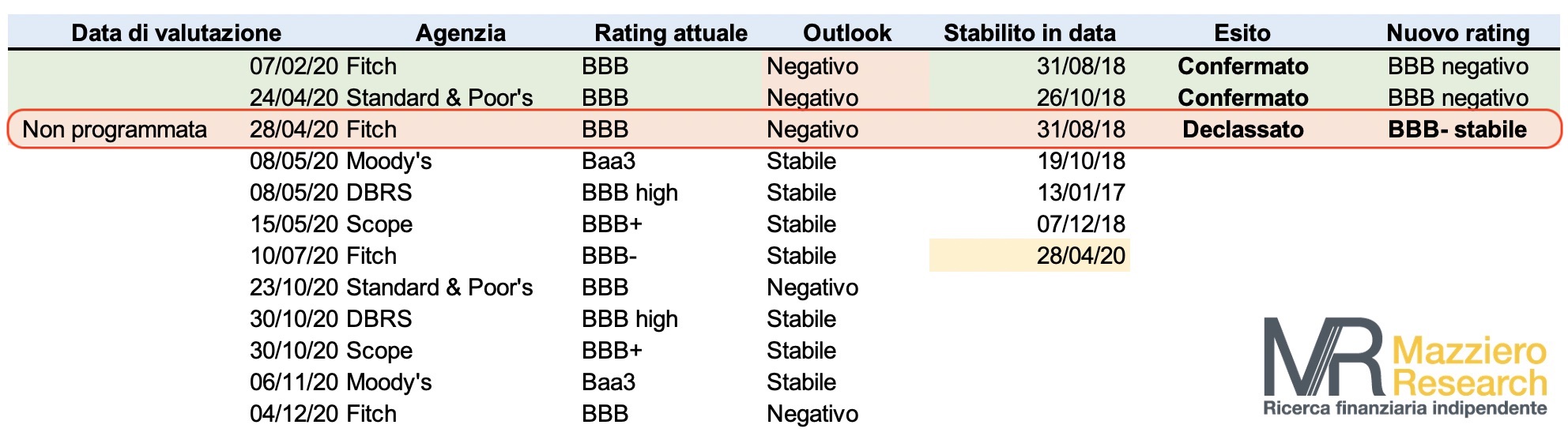

Il calendario delle prossime valutazioni:

L’8 maggio sarà il turno di Moody’s e Dbrs.

Leggi tutte le altre stime Mazziero Research qui

INVITA UN ESPERTO DI ECONOMIA NEL WEBINAR DELLA TUA AZIENDA

Gli analisti della Mazziero Research possono contribuire al successo del tuo Webinar portando la loro esperienza sull’economia italiana e globale e sui mercati finanziari.

Contattaci subito qui

LA CRISI ECONOMICA E IL MACIGNO DEL DEBITO.

Per quale motivo dopo dieci anni di crisi l’Italia stenta a risollevarsi? Ma soprattutto cosa ci attende per il futuro? L’opzione Italexit può essere una soluzione? Le risposte in questo libro

COMPRALO SUBITO cliccando sulla copertina o QUI.

Sorry, the comment form is closed at this time.