03 Mar Conti pubblici peggio del previsto e il debito aumenta ancora

Continua la tattica del Calcio alla lattina: promettere di ridurre il debito il prossimo anno e poi non ridurlo mai.

Il quadro che emerge dalle statistiche dei conti pubblici pubblicate dall’Istat è peggio di quanto ci si potesse aspettare e mostra in tutta la sua gravità il deterioramento della crescita con un aumento del debito.

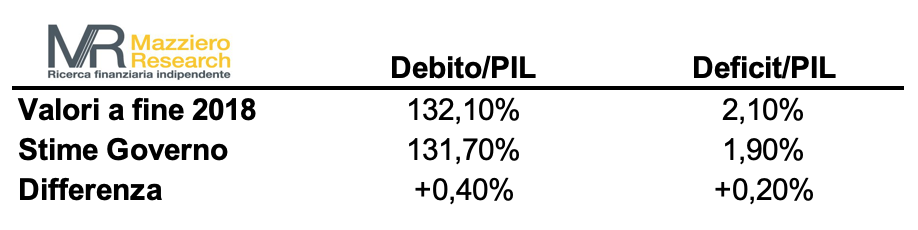

Il debito pubblico, pur in calo nel mese di dicembre, ha chiuso il 2018 a 2.317 miliardi con un incremento di 53,6 miliardi rispetto all’anno precedente.

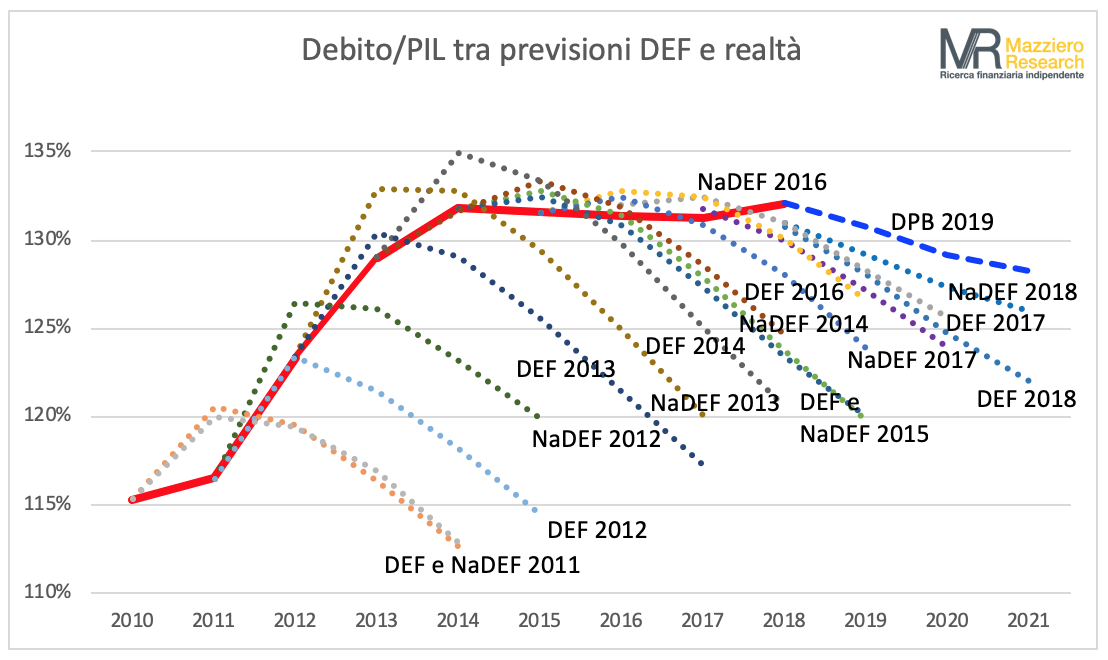

Rapporto Debito/PIL

Il PIL reale nel 2018 è cresciuto dello 0,9%, ma con gli ultimi due trimestri negativi che hanno portato in recessione tecnica. In termini nominali il PIL è stato di 1.754 miliardi che ha così determinato un rapporto debito/PIL del 132,1% con uno scostamento all’insù dello 0,4% rispetto a quanto previsto dal Governo (131,7%).

Il grafico in alto mostra con la linea rossa l’evoluzione del rapporto debito/PIL negli anni, la linea tratteggiata in blu mostra il percorso futuro di riduzione indicato dal Governo, mentre tutte le altre linee tratteggiate mostrano tutti gli impegni presi nel corso dei vari anni dai Governi che si sono succeduti e rimasti disattesi.

Siamo di fronte al classico “Calcio alla lattina”, predere impegni per ridurre il debito in futuro senza mai rispettarli.

Rapporto Deficit/PIL

Il saldo primario (entrate – uscite al netto degli interessi) è stato di 27,3 miliardi, in miglioramento di 3,5 miliardi rispetto al 2017, ma con una spesa per interessi di 64,9 miliardi ha portato a un indebitamento netto di 37,6 miliardi, corrispondenti a un rapporto deficit/PIL del 2,1%, con un incremento dello 0,2% rispetto alle stime del Governo (1,9%).

E’ chiaro che questa deriva nei conti pubblici porterà a una serie di conseguenze sia nel 2019 sia negli anni successivi e riportiamo a tal riguardo quanto scritto nel 33° Osservatorio pubblicato il 20 febbraio scorso.

I rischi di finanza pubblica nel 2019

I rischi di finanza pubblica nel 2019

Potremmo così riassumere i rischi di finanza pubblica nel 2019: manovra correttiva nel 2019 certa, aumento Iva nel 2020 probabile, patrimoniale nel 2021 possibile.

Sono rischi che prendono sempre più consistenza a causa di un debito in continuo aumento, di un PIL in rallentamento e di misure espansive che difficilmente raggiungeranno gli obiettivi programmati.

Manovra correttiva nel 2019

Ormai certa la manovra correttiva in corso d’anno; come abbiamo visto difficilmente si raggiungerà l’1,0% del PIL programmato dal Governo, di conseguenza tenderanno a crescere i rapporti deficit/PIL e debito /PIL rendendo necessario un intervento correttivo. Lo scostamento dagli obiettivi di bilancio diventerà ufficiale con la pubblicazione del Documento di Economia e Finanza (DEF) ad aprile e riaccenderà la contrapposizione tra Commissione Europea e Governo. Le negoziazioni potranno quasi sicuramente venire strumentalizzate in chiave elettorale, con possibili strascichi sino al voto europeo del 26 maggio.

È plausibile che a partire da giugno saranno messe a punto alcune revisioni di bilancio, che verranno poi adottate, come spesso accaduto in passato, durante le calure di agosto.

Aumento IVA nel 2020

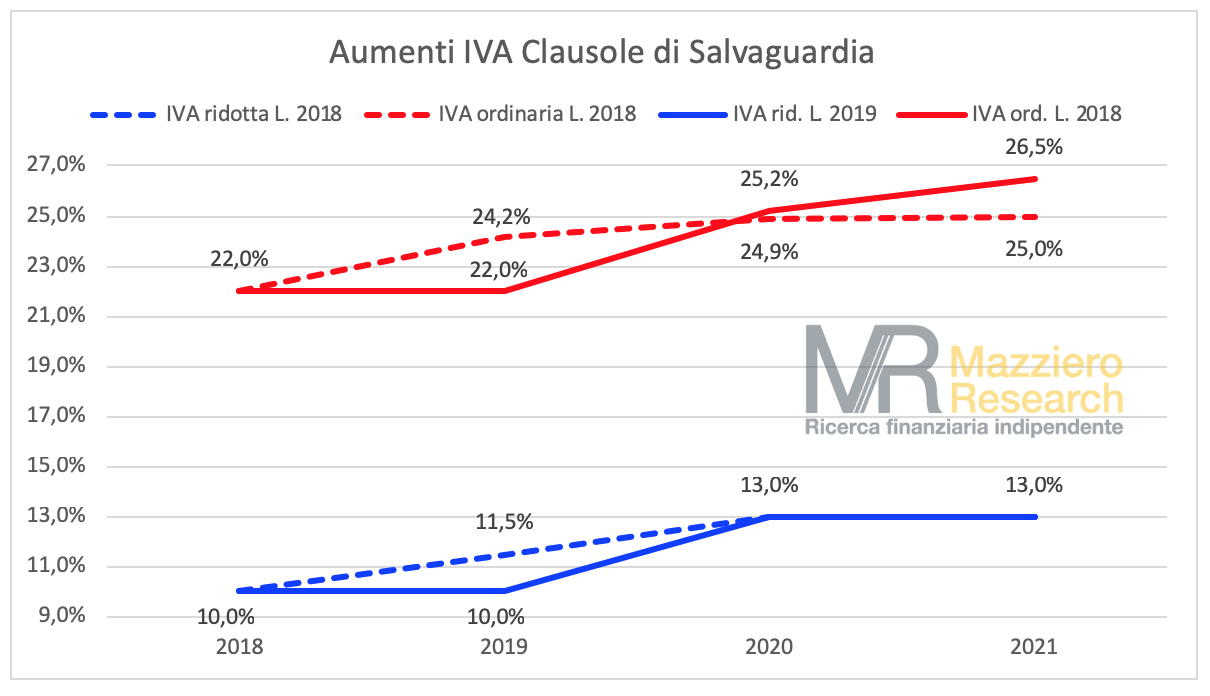

È probabile che la manovra correttiva sarà parziale e non riuscirà a riportare nella corretta rotta i conti pubblici; di conseguenza tra ottobre e novembre inizierà la predisposizione del bilancio 2020 con un macigno sempre più grande rappresentato dalle clausole di salvaguardia.

Come si può osservare nella Figura l’aumento IVA porterebbe l’aliquota ordinaria dal 22% al 25,2%, a causa delle enormi cifre poste a garanzia: 23 miliardi nel 2020, 28,7 nel 2021. Come mostra la Tabella la sterilizzazione dell’aumento mediante trascinamento agli anni successivi ha portato le cifre ad ingigantirsi sempre di più ed è chiaro che questa pratica non possa essere portata all’infinito, visto che le somme in gioco hanno già raggiunto livelli fisiologici insostenibili per il bilancio.

Come si può osservare nella Figura l’aumento IVA porterebbe l’aliquota ordinaria dal 22% al 25,2%, a causa delle enormi cifre poste a garanzia: 23 miliardi nel 2020, 28,7 nel 2021. Come mostra la Tabella la sterilizzazione dell’aumento mediante trascinamento agli anni successivi ha portato le cifre ad ingigantirsi sempre di più ed è chiaro che questa pratica non possa essere portata all’infinito, visto che le somme in gioco hanno già raggiunto livelli fisiologici insostenibili per il bilancio.

È probabile quindi un aumento IVA nel 2020, magari mitigando l’aliquota dal 25,2% al 24-24,5%. Dal punto di vista politico potrebbe venir giustificata dall’andamento sfavorevole del ciclo economico e come conseguenza di una sventurata politica di bilancio ereditata dai Governi precedenti.

L’aumento dell’IVA renderebbe ancora più fragili i consumi e difficilmente la crescita del PIL in termini nominali compenserebbe il rallentamento indotto dal rincaro di beni e servizi.

Patrimoniale nel 2021

Sebbene al momento non si possano ancora considerare tutti gli effetti di un rallentamento economico globale e di un continuo deterioramento dei conti pubblici, è plausibile che variabili economiche differenti possano agire contemporaneamente in modo pro-ciclico nel peggiorare i conti pubblici. A solo titolo didascalico possiamo ricordare i fattori di maggiore impatto: debito pubblico in continuo aumento, PIL debole, aumento della spesa per interessi, aumento in qualche misura dell’IVA, possibile peggioramento del merito di credito (rating), aumento della spesa pensionistica, aumento della spesa sanitaria legata al ciclo demografico, minori entrate fiscali in caso di rallentamento economico.

Per scaricare liberamente il 33° Osservatorio sui conti pubblici cliccare qui

PORTA UN ESPERTO DI ECONOMIA NELLA CONVENTION DELLA TUA AZIENDA

Gli analisti della Mazziero Research possono contribuire al successo del tuo evento portando la loro esperienza sull’economia italiana e globale e sui mercati finanziari.

Contattaci subito qui

LA CRISI ECONOMICA E IL MACIGNO DEL DEBITO.

Per quale motivo dopo dieci anni di crisi l’Italia stenta a risollevarsi? Ma soprattutto cosa ci attende per il futuro? L’opzione Italexit può essere una soluzione? Le risposte in questo libro

Acquistalo subito con lo sconto dal sito dell’editore, clicca qui

Sorry, the comment form is closed at this time.