02 Giu Agricoli: prezzi bassi, ma non durerà

Come appaiono lontani gli anni in cui le materie prime sembravano diventate il nuovo Eldorado degli investimenti: economie emergenti con tassi di crescita stratosferici e Baltic dry index (l’indice dei noli marittimi) alle stelle.

Oggi nulla di tutto questo è presente, con un petrolio che pur avendo corso molto negli ultimi due mesi resta a livelli contenuti e un oro senza direzione che cerca di difendere la zona dei 1.200 dollari l’oncia. Se si allarga il nostro orizzonte, le quotazioni degli agricoli appaiono ancora più depresse.

Eppure è proprio in questi casi che si dovrebbe prestare attenzione all’aspetto ciclico delle materie prime, in quanto i prezzi bassi sono i migliori dottori di se stessi ed è ovvio che gli incentivi alla produzione sono direttamente collegati alle loro quotazioni.

In questo articolo faremo una breve carrellata sulle tre colture principali descrivendo la situazione grafica dei prezzi e le principali variabili fondamentali.

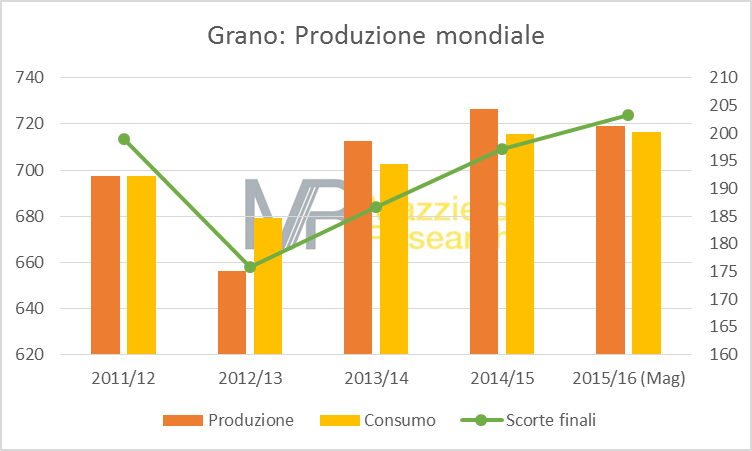

Grano

I prezzi si trovano al di sotto dei 5 dollari a bushel (160 euro per tonnellata) e stanno avvicinandosi a un supporto di lungo termine che è stato in grado di ridare vigore ai prezzi nel passato.

La produzione mondiale è in calo mentre i consumi sono leggermente in crescita; malgrado un ampliamento delle scorte la condizione di surplus potrebbe presto essere riassorbita.

Se nell’emisfero settentrionale ci si avvia al momento del raccolto, in quello meridionale si inizia a ragionare sulla prossima stagione che potrebbe essere pesantemente influenzata da El Nino, il fenomeno meteorologico del sud Pacifico.

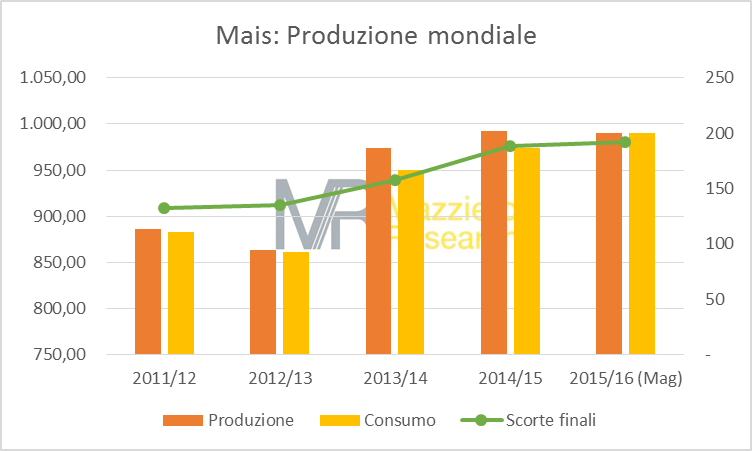

Mais

Le quotazioni sono inserite in un trend ribassista di medio termine, pur avendo raggiunto il livello significativo di 3,5 dollari a bushel (125 euro per tonnellata), la discesa potrebbe spingersi sino a 3,2 dollari. Stiamo per entrare in area valore e quindi il rimbalzo potrebbe svilupparsi in modo inaspettato e violento.

La produzione mondiale appare pressoché costante, i consumi sono in crescita mentre le scorte finali di stagione sono solo lievemente più alte. Da evidenziare forti cali di produzione per Europa, Russia e Stati Uniti, incrementi invece per Canada, Cina e Argentina.

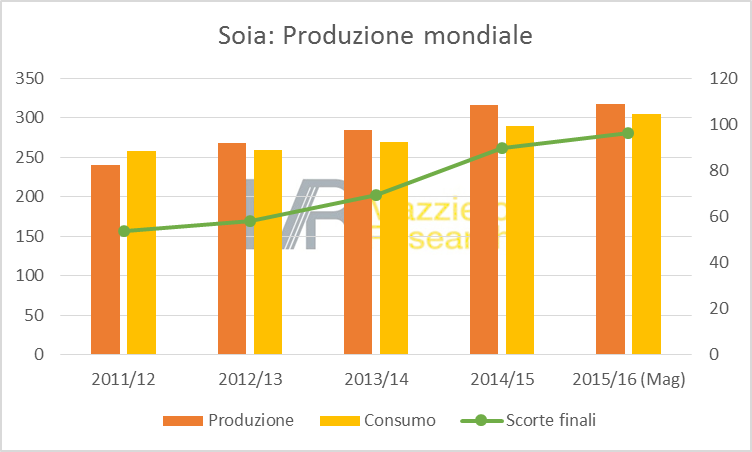

Soia

Le dinamiche della soia sono sempre molto complesse da interpretare; dopo un periodo euforico, al di là di ogni ragionevole aspettativa, le quotazioni sono entrate un anno fa in un clima fortemente ribassista.

Anche la base dei 9,5 dollari a bushel (315 euro per tonnellata), che aveva sostenuto i prezzi da inizio anno, ha ceduto portando le quotazioni ad avvicinarsi ai 9 dollari, livello che aveva innescato un forte recupero nell’ottobre scorso.

La produzione mondiale resta pressoché costante, anche se è probabile che questi prezzi tendano a ridurla in qualche misura, il consumo invece cresce di oltre il 5%. Cina e Stati Uniti vedono una contrazione della produzione a fronte di un’Unione Europea in espansione.

Conclusioni

L’attuale scenario resta improntato al ribasso per le quotazioni agricole, ma potremmo essere vicini a un inversione di tendenza. Occorre anche ricordare che nelle materie prime ogni analisi va usata in modo pragmatico, dato che è sufficiente un report sulla produzione o un evento climatico per capovolgere di colpo le prospettive. Potrebbero arrivare dei tempi molto duri per i ribassisti e da qui in avanti conviene usare cautela.

Sorry, the comment form is closed at this time.