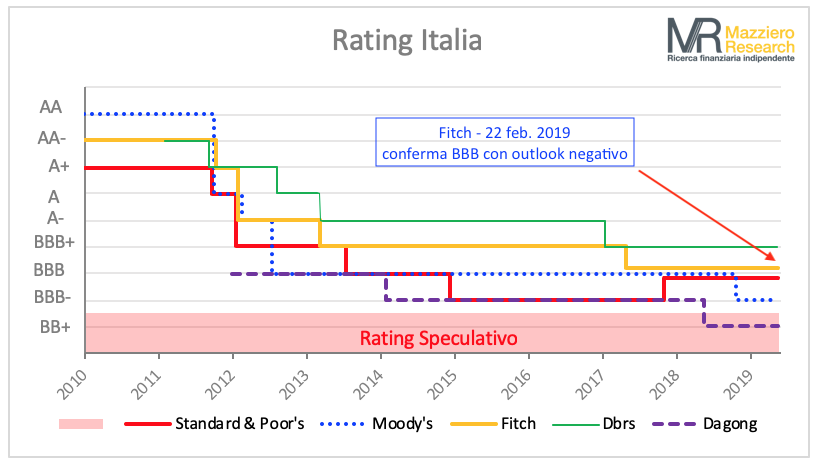

23 Feb AGGIORNAMENTO – Fitch conferma il rating BBB con outlook negativo

Fitch sente il peso della responsabilità della sua decisione

Clicca qui per leggere l’articolo precedente pubblicato ieri: Aspettando Fitch – Cosa aveva detto l’8 gennaio sulle banche italiane

Ieri sera l’Agenzia di rating Fitch ha confermato la valutazione BBB sull’Italia mantenendo l’outlook negativo.

L’outlook resta quindi quello indicato il 31 agosto dell’anno scorso, mentre la valutazione BBB permane la medesima adottata il 21 aprile 2017, quasi due anni fa.

Possiamo davvero dire che l’Italia non sia cambiata da due anni a questa parte? Probabilmente no, dopo il rallentamento dell’economia e le condizioni meno favorevoli.

Delle due l’una o la valutazione era stata troppo severa prima o resta troppo benevola adesso.

Forse la realtà è che Fitch sente il peso della responsabilità e si rende conto delle conseguenze negative di un declassamento che potrebbe aprire ad ulteriori revisioni a catena da parte delle altre agenzie.

Per questo Fitch che era stata la prima a muoversi con le bocciature verso l’Italia, si è fermata, non ha appesantito la valutazione quando l’hanno fatto Moody’s e Standard&Poor’s e forse ha ritenuto più ragionevole non apportare ulteriori pesanti variazioni.

Tuttavia queste nostre valutazioni non devono necessariamente essere prese in considerazione, ciò che veramente conta sono le motivazioni della decisione di Fitch. Vediamole in sintesi di seguito:

- Il rating italiano “BBB” e l’Outlook negativo riflettono il livello estremamente alto del debito delle amministrazioni pubbliche e l’assenza di aggiustamento strutturale. […] Il rating è supportato da un’economia diversificata […] con moderato indebitamento del settore privato, un sistema pensionistico pubblico sostenibile, scadenza media relativamente favorevole del debito pubblico (6,7 anni) e rendimento medio all’emissione (1,4%), una quota trascurabile di debito in valuta estera, un avanzo delle partite correnti e l’indebitamento è mitigato dall’appartenenza all’EMU.

- La crescita del PIL si è arrestata mentre l’incertezza della politica interna e la domanda esterna più debole hanno trascinato gli investimenti, mentre la crescita dei consumi privati ha perso slancio.

- Fitch prevede un aumento del disavanzo delle amministrazioni pubbliche dall’1,9% del PIL nel 2018 al 2,3% quest’anno, e il 2,7% dopo, 0,1 punti in più rispetto alla precedente revisione.

- Rimane un grado relativamente elevato di incertezza sulle previsioni fiscali oltre il 2019, collegato alle dinamiche politiche.

- La nostra previsione di deficit 2020 del 2,7% del PIL presuppone che non vi sia un’attivazione degli aumenti di salvaguardia dell’IVA che rappresentano l’1,2% del PIL di nuove entrate nell’ambito dell’attuale piano del governo per un deficit dell’1,8% del PIL l’anno prossimo.

- Fitch prevede un aumento del debito delle amministrazioni pubbliche al 132,3% del PIL nel 2020 dal 131,7% nel 2018, guidato da una minore crescita del PIL nominale e da un indebolimento dello 0,7% nel saldo primario dal 2018-2020.

- Le tensioni politiche nel governo di coalizione e il potenziale per elezioni anticipate aumentano l’incertezza sulla politica fiscale ed economica. Le grandi differenze ideologiche tra il Movimento a cinque stelle e la Lega metteranno probabilmente a dura prova la coalizione, e consideriamo che la Lega sarebbe intenzionata a innescare una nuova elezione e tornare all’accordo precedente a destra con Forza Italia e i Fratelli d’Italia, se le previsioni dessero la maggioranza dei seggi. Non ci aspettiamo che questo governo possa vedere un intero mandato e vedere una crescente possibilità di elezioni anticipate dalla seconda metà di quest’anno.

- Le differenze di coalizione e l’attuale assenza di un programma di politica economica ben definito a nostro avviso contribuiscono all’incertezza degli investitori, ma riducono anche la probabilità di un’inversione di portata più ampia delle riforme strutturali.

- Fitch rimane del parere che l’antipatia di parti del governo verso l’UE e l’euro sarà mirata a sfidare le regole fiscali dell’UE, con una bassa probabilità di avanzare politiche che minacciano l’uscita effettiva.

Aspetti positivi – pochi a nostro avviso – si alternano con aspetti negativi, lasciamo al lettore la valutazione di cosa prevalga.

Prossimi appuntamenti: Moody’s il 15 marzo e Standard & Poor’s il 26 aprile.

PORTA UN ESPERTO DI ECONOMIA NELLA CONVENTION DELLA TUA AZIENDA

Gli analisti della Mazziero Research possono contribuire al successo del tuo evento portando la loro esperienza sull’economia italiana e globale e sui mercati finanziari.

Contattaci subito qui

LA CRISI ECONOMICA E IL MACIGNO DEL DEBITO.

Per quale motivo dopo dieci anni di crisi l’Italia stenta a risollevarsi? Ma soprattutto cosa ci attende per il futuro? L’opzione Italexit può essere una soluzione? Le risposte in questo libro

COMPRALO SUBITO cliccando sulla copertina o QUI.

Sorry, the comment form is closed at this time.