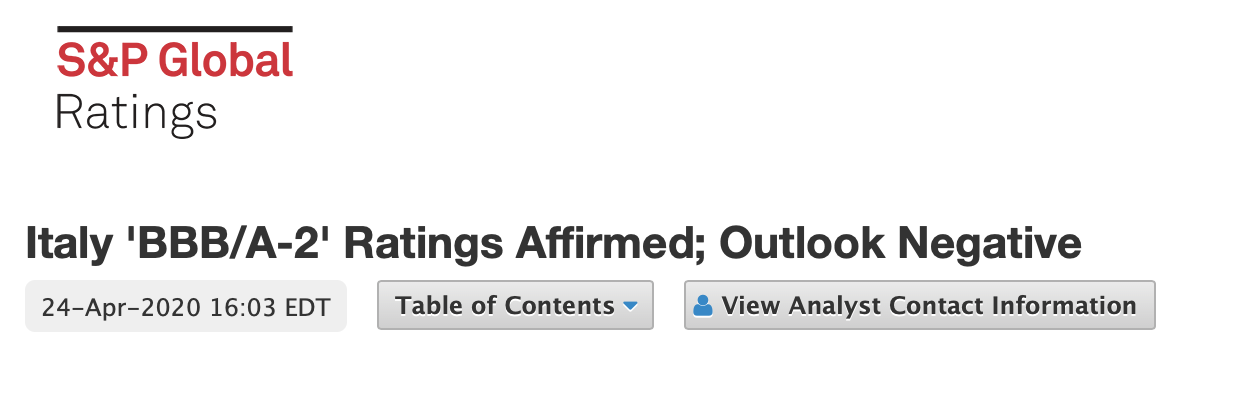

25 Apr Standard & Poor’s conferma l’Italia a BBB, outlook negativo – le motivazioni

Un giudizio sospeso che fa bene all’Italia

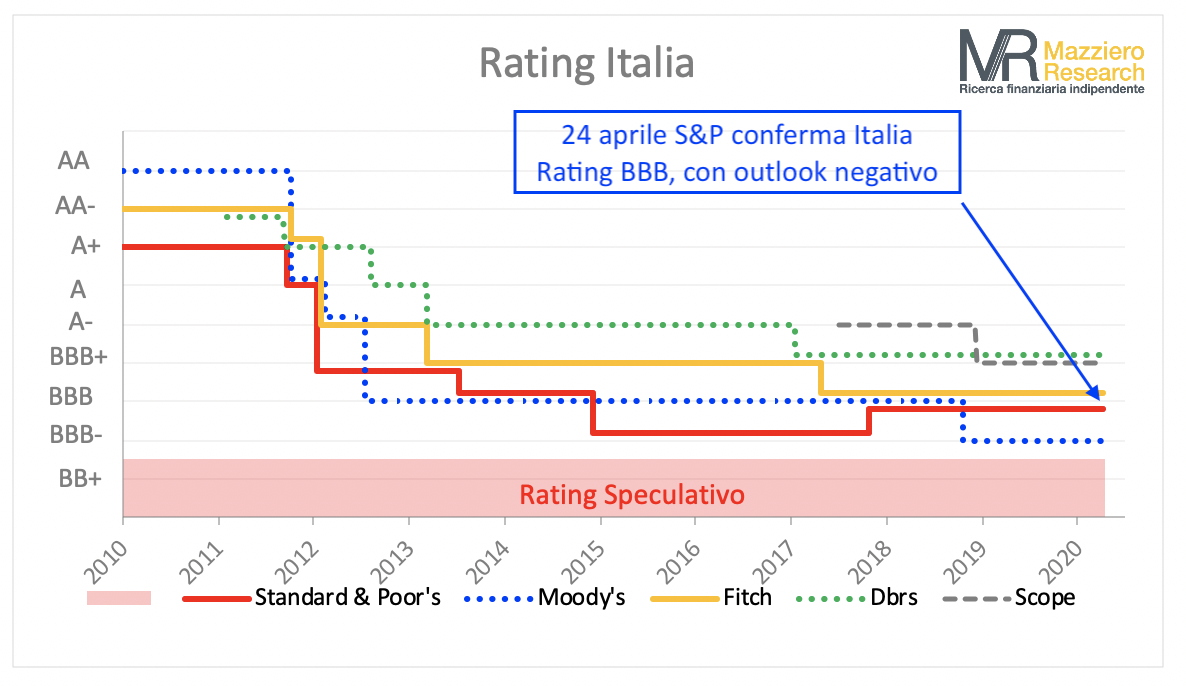

Il 24 aprile a mercati chiusi Standard & Poor’s ha confermato il rating dell’Italia a BBB, due gradini sopra lo Speculative Grade (bond spazzatura – junk bond), mantenendo nel contempo quell’outlook negativo indicato 18 mesi fa il 26 ottobre del 2018.

Qui sopra l’annuncio della valutazione e di seguito vedremo le motivazioni riportate e le condizioni che potrebbero modificare il rating. Iniziamo da queste:

Il rating potrebbe essere abbassato se:

Se il rapporto debito/PIL non riuscisse a imboccare un chiaro percorso discendente nei prossimi tre anni, o se vi fosse un marcato deterioramento delle condizioni di indebitamento, compromettendo la sostenibilità, anche a causa di insufficiente sostegno delle misure politiche a livello della zona euro.

Attualmente il sostegno finanziario della BCE consente all’Italia di rifinanziare il proprio debito a tassi di interesse reali vicini allo 0%.

L’outlook potrebbe essere portato a stabile se:

L’economia italiana si mostrasse meglio dell’attuale analisi e con risultati fiscali più forti di quanto vengono stimati.

Se il sistema bancario italiano riuscisse a superare l’impatto del COVID-19, senza un aumento materiale dei prestiti in sofferenza (NPL) o un forte abbassamento della sua base di capitale.

Vediamo ora le principali motivazioni della valutazione:

Si stima che la maggior parte del debito creato quest’anno a seguito della pandemia verrà acquistato dalla BCE, dato che gli acquisti netti della BCE nel 2020 supereranno comodamente il 9% del PIL della zona euro.

Il governo italiano dovrebbe riuscire ad autofinanziarsi a tassi nominali di circa lo 0,8% in media quest’anno rispetto al tasso di indebitamento medio del 2,5% sullo stock di debito esistente. Ciò significherebbe che l’Italia avrebbe minoori costi per interessi quest’anno e anche nel triennio 2021-2023, rispetto a quanto pagato nel 2019.

I livelli del debito privato italiano sono i più bassi sia nel G7 che nell’Europa occidentale. Alla fine del 2019, il debito delle famiglie e aziende italiane era pari al 110% del PIL contro il 114% in Germania, il 150% in Spagna e il 250% nei Paesi Bassi. (Mettere in campo il debito privato nella valutazione è sempre un elemento di rischio in quanto presuppone che dove non arrivino le finanze pubbliche c’è sempre un bacino privato a cui attingere, ndr).

L’economia italiana presenta un avanzo delle partite correnti di circa il 3% del PIL, l’ottavo avanzo commerciale più elevato del mondo in termini assoluti.

Dopo la Germania, l’Italia è l’economia più aperta del G7, con esportazioni pari al 32% del PIL italiano. L’Italia rimane il settimo esportatore più grande al mondo ed è un’economia diversificata e ricca, senza una singola categoria di esportazione superiore al 4,5% del totale.

L’apertura dell’economia e il suo considerevole avanzo delle partite correnti la rendono sensibile agli sviluppi globali, compresa la recessione globale sincronizzata di quest’anno.

La previsione vede una contrazione del PIL di quasi il 10%, considerando il blocco duri di otto settimane (rispetto alle sei in precedenza) e un’uscita dalle attuali restrizioni graduale, in circa due settimane.

Il mercato del lavoro è rigido, i salari sono fissati a livello nazionale anziché a livello aziendale e l’alto costo dei licenziamenti tende a dissuadere i datori di lavoro, in particolare le PMI, dall’assumere.

Anche gli oneri fiscali sono elevati. Ad esempio, la Banca mondiale stima l’aliquota fiscale e contributiva totale per le imprese al 53%, contro il 47% in Spagna e il 49% in Germania.

La popolazione sta invecchiando, con la popolazione in età lavorativa diminuisce in media dello 0,4% all’anno dal 2015.

Le banche italiane continuano a confrontarsi con livelli relativamente elevati di crediti deteriorati e grandi esposizioni verso il settore pubblico (significa che le banche sono esposte all’andamento del debito pubbico, ndr). Il blocco economico aumenterà quasi sicuramente il numero di crediti deteriorati dopo diversi anni di declino.

Per il 2021, prevediamo che il PIL si riprenderà del 6,4%, ma i tempi e la forma di tale ripresa restano incerti.

Il commento della Mazziero Research:

La valutazione riporta tutte le criticità già presenti prima dello sviluppo della pandemia, aggiungendo gli impatti generati dal Covid ma stimando un sostegno della BCE nel finanziamento del nuovo debito.

Una situazione nel complesso in equilibrio che da un lato sospende il giudizio dall’altro evita di punire eccessivamente le condizioni di debolezza di bilancio per cause esterne e imprevedibili.

In pratica Standard & Poor’s dà un’apertura di credito e fornisce tempo, che dovrà essere ben utilizzato dalla politica e dovrà mostrare un concreto percorso di miglioramento nelle fasi successive all’emergenza.

Oggi abbiamo ottenuto fiducia, che dovrà essere ben confermata in futuro. Si richiede alla politica una svolta rispetto ai passati comportamenti.

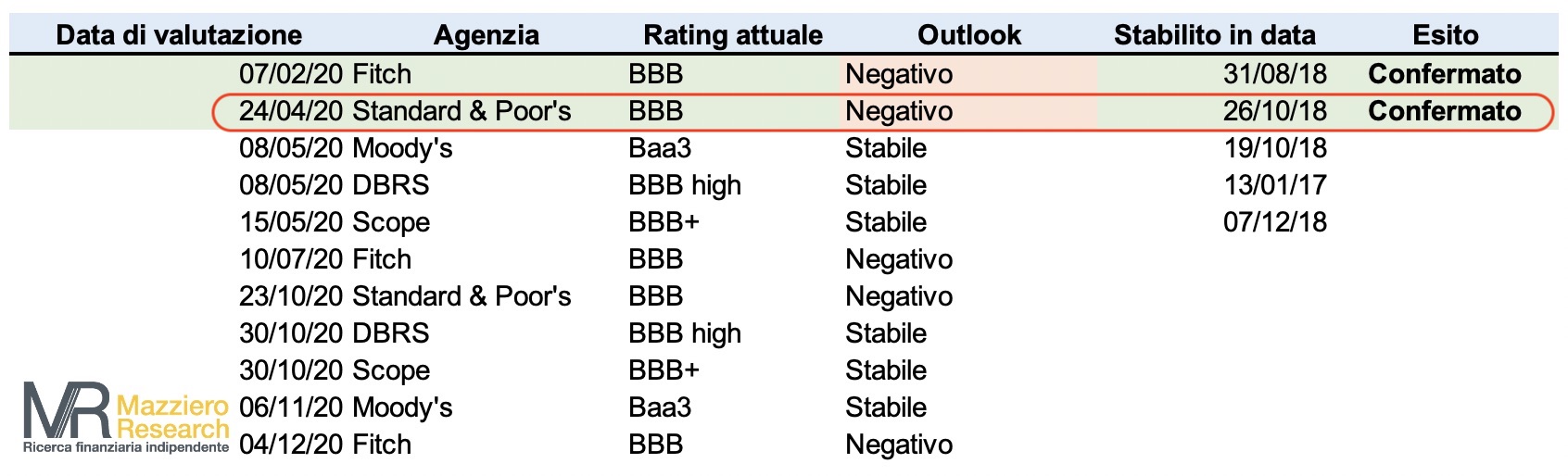

Il calendario delle prossime valutazioni:

L’8 maggio sarà il turno di Moody’s e Dbrs.

INVITA UN ESPERTO DI ECONOMIA NEL WEBINAR DELLA TUA AZIENDA

Gli analisti della Mazziero Research possono contribuire al successo del tuo Webinar portando la loro esperienza sull’economia italiana e globale e sui mercati finanziari.

Contattaci subito qui

LA CRISI ECONOMICA E IL MACIGNO DEL DEBITO.

Per quale motivo dopo dieci anni di crisi l’Italia stenta a risollevarsi? Ma soprattutto cosa ci attende per il futuro? L’opzione Italexit può essere una soluzione? Le risposte in questo libro

COMPRALO SUBITO cliccando sulla copertina o QUI.

Sorry, the comment form is closed at this time.