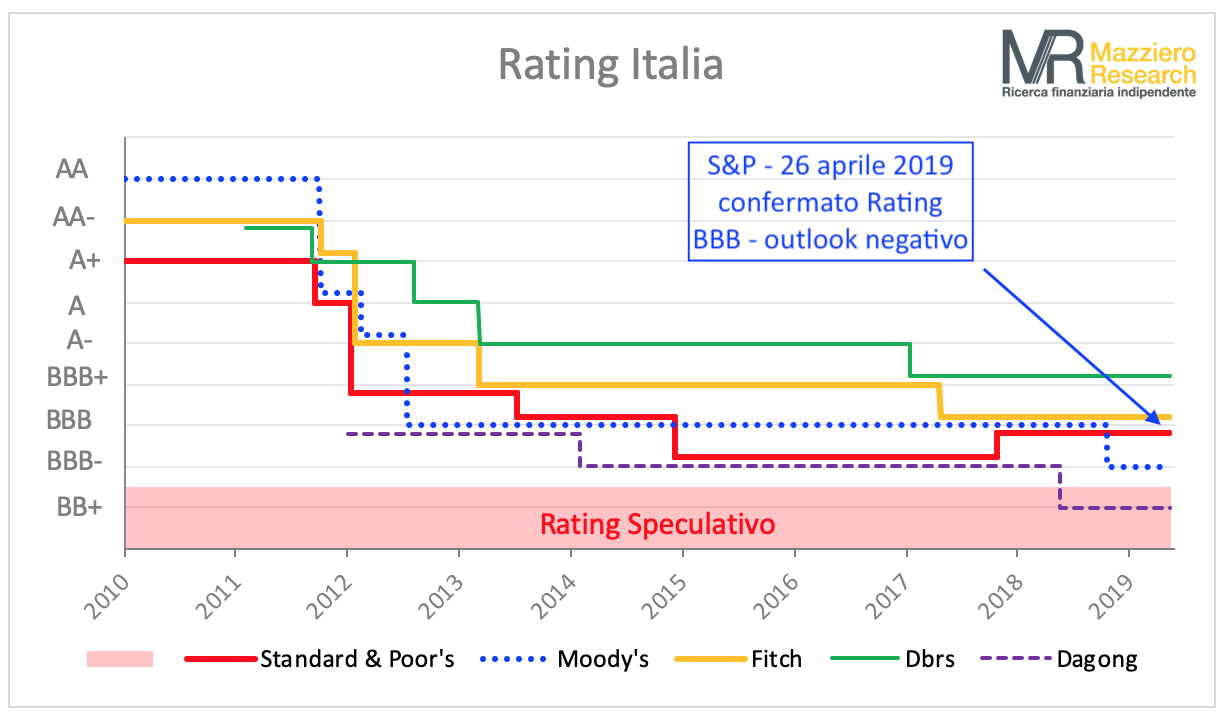

27 Apr S&P grazia l’Italia e conferma il Rating BBB con outlook negativo

Una fotografia a chiari e scuri quella che emerge dall’ultima valutazione di Standard & Poor’s di venerdì 26 aprile, che tuttavia contribuisce a mantenere inalterato il merito di credito a BBB (2 gradini sopra il livello dei Bond spazzatura) con outlook negativo.

L’agenzia di rating precisa che l’outlook negativo, attribuito lo scorso 26 ottobre, potrebbe dare luogo a una revisione al ribasso della valutazione entro 24 mesi. Al tempo stesso indica un ritorno alla condizione stabile qualora si verificasse una delle seguenti condizioni:

- l’economia italiana si riprendesse, accompagnata da una crescita dell’occupazione e da un miglioramento delle finanze pubbliche;

- vi fossero ulteriori progressi significativi nella stabilizzazione del settore finanziario italiano.

Ma vediamo gli aspetti su cui si è concentrata Standard & Poor’s per emettere il proprio giudizio.

ASPETTI POSITIVI

- L’Italia presenta un’economia prospera e diversificata che gestisce notevoli eccedenze della bilancia commerciale.

- Profilo di debito a lungo termine (durata media ponderata di 6,8 anni) denominato quasi esclusivamente nella valuta nazionale italiana, l’euro.

- Sostegno popolare all’appartenenza dell’Italia all’eurozona, sebbene vi sia scetticismo tra gli elettori riguardo alle prospettive di miglioramento delle politiche all’interno dell’UE.

- Gli alti risparmi del settore privato superano i debiti pubblici (NOTA BENE: ancora una volta si considera che qualora manchino soldi nel settore pubblico, si possono facilmente reperire da quello privato).

- Obbligo del trattato di conformarsi al patto di stabilità e crescita dell’UE.

ASPETTI NEGATIVI

- Prevediamo che l’economia italiana stagnerà quest’anno, con un aumento del PIL di circa l’1% in termini nominali. La bassa crescita nominale e i progressi limitati sulla privatizzazione implicano un aumento del debito rispetto al PIL. In termini reali, la dimensione dell’economia italiana alla fine del 2019 sarà solo leggermente superiore a quella di un decennio fa.

- Uno dei motivi per cui la crescita italiana è bassa è la propensione del settore privato a risparmiare anziché spendere. Finanziati da questi risparmi privati, le banche nazionali e altre istituzioni finanziarie sono diventate il principale creditore del governo italiano, con una quota stimata del 48% del debito italiano alla fine del 2018.

- Nel 2018, stimiamo che i non residenti abbiano venduto circa 40 miliardi di titoli di debito, principalmente a creditori residenti e alla Banca d’Italia.

- Una delle vulnerabilità macroeconomiche dell’Italia, a nostro avviso, è l’ampiezza dell’economia sommersa non tassata, in particolare nel sud.

- I dati ufficiali sulla partecipazione al lavoro indicano che solo il 65,4% della popolazione in età lavorativa italiana è attiva nel mercato del lavoro formale. Questo è il quinto più basso tasso di partecipazione tra i 26 membri dell’OCSE, dopo Turchia, Sudafrica, Messico e Macedonia settentrionale.

- Le recenti decisioni del governo per facilitare il pensionamento anticipato e per pagare un reddito di base generoso probabilmente abbasseranno ulteriormente la partecipazione al lavoro, e quindi peseranno sull’occupazione, sulla crescita e sulle finanze pubbliche.

- La crescita è in stallo, mentre le nuove riforme politiche potrebbero aumentare la rigidità del mercato del lavoro.

- Il carico fiscale sull’economia è elevato; la Banca Mondiale stima il totale delle tasse e del tasso di contribuzione per le imprese al 53%, contro il 47% in Spagna e il 49% in Germania, inoltre l’applicazione dei contratti richiede tempo e denaro.

- La popolazione sta invecchiando, con la popolazione in età lavorativa in calo in media dello 0,4% all’anno dal 2015.

- Non ci aspettiamo che il governo metta in discussione la permanenza dell’Italia nell’area dell’euro. Tuttavia, l’attuazione di misure politiche che annullano o compromettono le precedenti riforme economiche strutturali, o allargano ulteriormente il deficit di bilancio, ha già indebolito la fiducia degli investitori.

Questi sono solo alcuni punti del dettagliato esame di Standard & Poor’s che abbiamo liberamente estratto. Il rapporto sul giudizio evidenzia numerosi altri elementi, sia positivi sia negativi, ma come si può notare prevalgono a nostro avviso quelli negativi (Nota: per questo abbiamo scelto il titolo dell’articolo che potrebbe anche suscitare qualche polemica nei lettori).

Stimiamo quindi che Standard & Poor’s abbia voluto mantenere una certa benevolenza nell’esame, che potrebbe tuttavia capovolgersi qualora peggiorassero le condizioni economiche o altre agenzie iniziassero a peggiorare la visione sull’Italia.

Come si usa dire: godiamoci il buono del presente (anche se dovremmo fare qualcosa per migliorare il futuro).

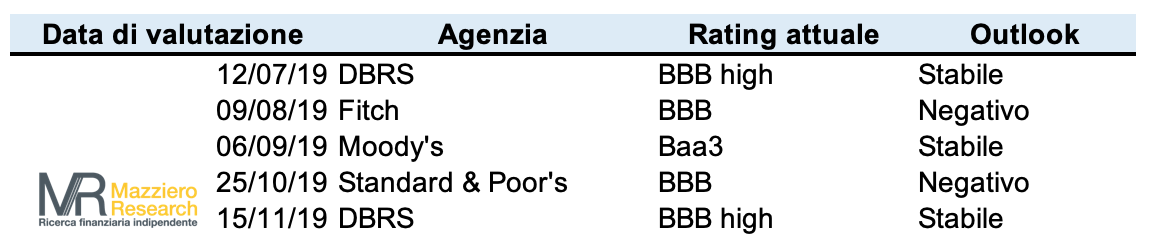

Il prossimo appuntamento con i rating sarà a metà luglio, con il giudizio di DBRS (poco rilevante), e a metà agosto con Fitch. Riportiamo di seguito il calendario.

Leggi anche il 33° Osservatorio sui dati economici italiani Cliccando qui

PORTA UN ESPERTO DI ECONOMIA NELLA CONVENTION DELLA TUA AZIENDA

Gli analisti della Mazziero Research possono contribuire al successo del tuo evento portando la loro esperienza sull’economia italiana e globale e sui mercati finanziari.

Contattaci subito qui

LA CRISI ECONOMICA E IL MACIGNO DEL DEBITO.

Per quale motivo dopo dieci anni di crisi l’Italia stenta a risollevarsi? Ma soprattutto cosa ci attende per il futuro? L’opzione Italexit può essere una soluzione? Le risposte in questo libro

Sorry, the comment form is closed at this time.