09 Mag Rating Italia: Moody’s rimanda la valutazione e DBRS porta l’outlook in negativo

Tutto sommato è andata bene

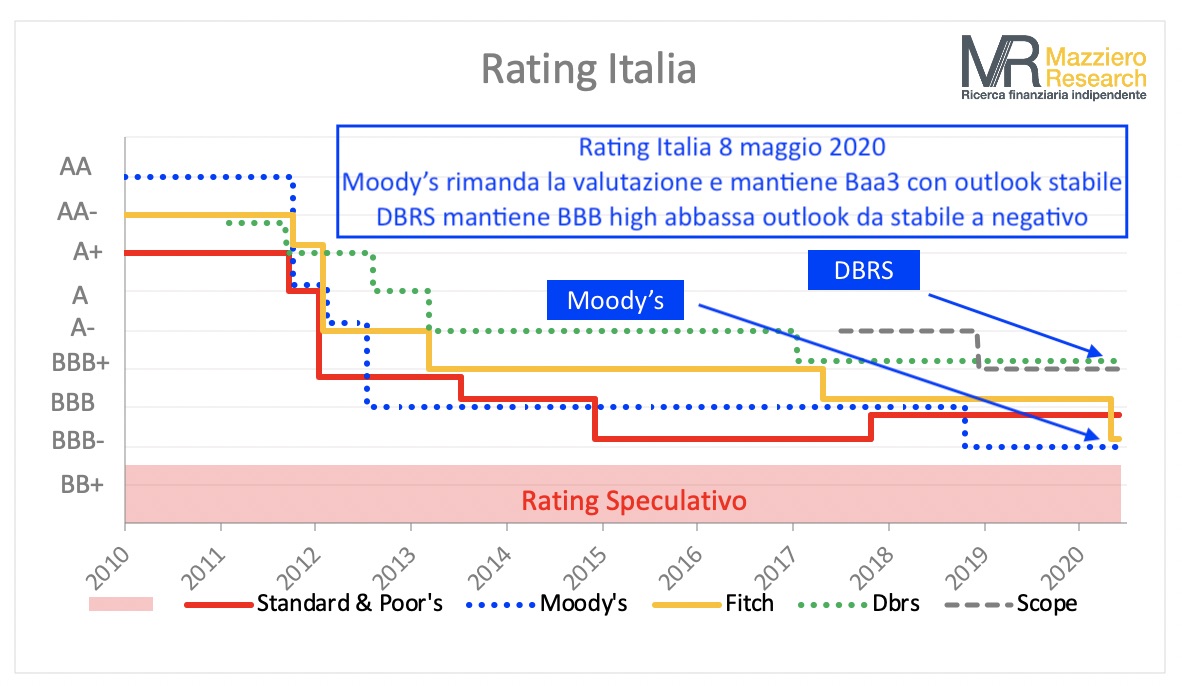

La grande attesa per il responso di Moody’s e DBRS sul rating italiano, dopo la fuga in avanti di Fitch, si è risolta tutto sommato bene:

- Moody’s ha rimandato la valutazione, mantenendo il rating a Baa3 con outlook stabile

- DBRS ha confermato il rating BBB high, abbassando l’outlook da stabile a negativo

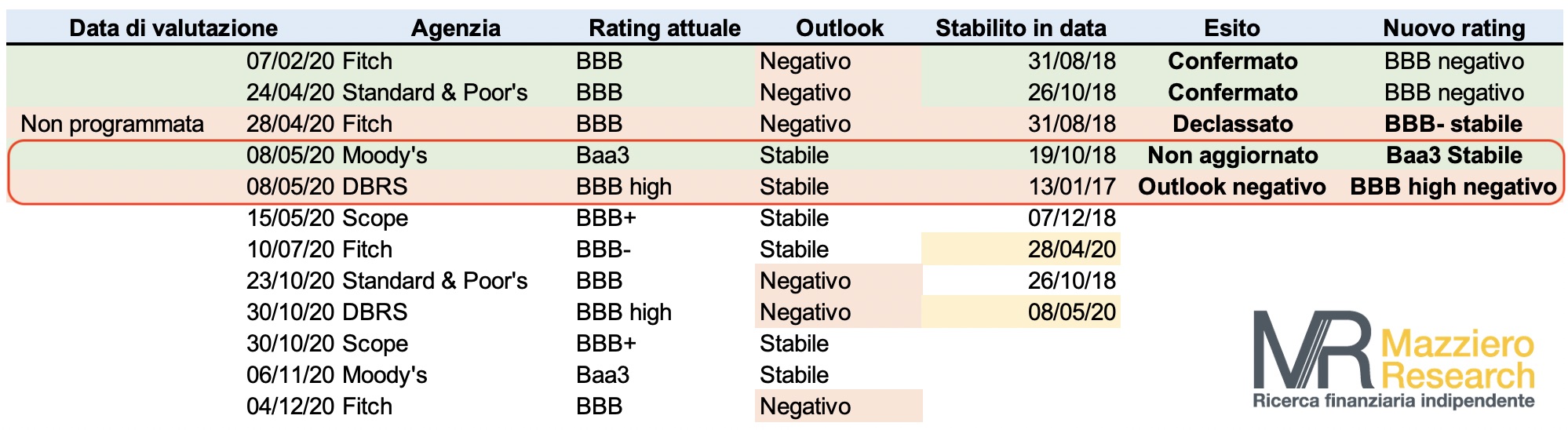

Il testimone passa a Scope Rating che darà il suo responso venerdì 15 maggio, ecco qui sotto il calendario dei rating aggiornato.

Vediamo ora di fare qualche considerazione sulle decisioni di Moody’s e DBRS.

MOODY’S

La decisione di “non decidere” (scusate il bisticcio di parole) per rimandare la valutazione ad un’altra data è abbastanza comune per Moody’s e non ha alcuna implicazione sott’intesa.

Anche per la Grecia era prevista una nuova valutazione ed è stata rimandata.

Una decisione di buon senso, visto uno scenario economico in peggioramento ma con evoluzioni ancora poco chiare. Una volta che il quadro si sarà schiarito arriverà inesorabile la decisione di Moody’s che, ricordiamo, fino a 10 giorni fa era la più severa nei confronti dell’Italia.

DBRS

Le valutazioni sono un po’ quelle di tutte le altre agenzie di rating:

L’Italia ha un’economia forte e diversificata, fra i maggiori paesi esportatori manifatturieri ha un PIL pro-capite dei 31.000 euro nel 2019.

Tuttavia, non è stata in grado di riprendersi dalle precedenti recessioni del 2008-09 e 2012-13 e ciò comporta il rischio che una perdita prolungata della capacità produttiva a causa della pandemia indebolisca ulteriormente il fragile potenziale di crescita dell’Italia, incidendo sulla capacità di migliorare la sostenibilità del debito pubblico in futuro.

Nel complesso, DBRS Morningstar ritiene che l’Italia potrebbe imitare i recuperi passati dopo precedenti forti shock con un rimbalzo più lento. Le prove storiche indicano una lenta reazione del mercato del lavoro a forti contrazioni del PIL in Italia rispetto ad altri paesi avanzati.

Il pacchetto di sostegno fiscale è considerevole, ma potrebbero essere necessarie misure aggiuntive. Il rapporto debito pubblico / PIL salirà a un livello record ma si prevede che il servizio del debito (spesa per interessi, ndr) rimarrà accessibile, grazie all’attuale assistenza straordinaria della BCE.

Negli ultimi anni, tuttavia, i governi italiani, nonostante alcuni tentativi di introdurre revisioni della spesa e il beneficio di bassi costi di finanziamento sovrano, non sono riusciti a ridurre sostanzialmente il deficit generale. I governi hanno tentato di trovare un equilibrio tra il progressivo consolidamento fiscale e il sostegno alla crescita, ma lo spazio fiscale è stato utilizzato principalmente per i trasferimenti sociali o talvolta per le riduzioni fiscali senza un significativo impulso per l’economia.

La pressione sulle finanze pubbliche potrebbe aumentare nel caso in cui in futuro vengano attivate molte garanzie per il settore privato. Il sistema bancario è in una posizione migliore rispetto al passato, ma è previsto un aumento dei crediti deteriorati. Tutti questi fattori offuscano le prospettive fiscali dell’Italia e contribuiscono alla formulazione dell’outlook negativo.

L’incertezza politica rimane tradizionalmente una preoccupazione in Italia e pesa sui rating. Secondo DBRS Morningstar, ciò riflette sia una caratteristica strutturale del sistema politico italiano caratterizzata dal frequente cambio di governo, sia la recente retorica politica che sembra incompatibile con uno sforzo di riforma coerente ed effettivo. Inoltre, vi è scarso consenso tra le parti su come affrontare i problemi strutturali nel contesto di un sostegno elettorale generalmente basso alle riforme. Tutti questi fattori contribuiscono a una debole capacità del governo di affrontare le sfide economiche.

Conclusioni della Mazziero Research

Come abbiamo letto le considerazioni sono sempre le stesse e sono reali:

- L’economia è ampia e diversificata

- La crescita PIL è bassa e ogni recessione precedente non è mai stata recuperata

- Il debito è elevato e non vi è mai stata la volontà / capacità di abbassarlo

- Al momento non vi sono problemi di sostenibilità grazie all’azione della BCE

Bene, detto questo come se ne uscirà? Nessuno lo sa, tiriamo a campare come abbiamo sempre fatto.

Leggi tutte le altre stime Mazziero Research qui

INVITA UN ESPERTO DI ECONOMIA NEL WEBINAR DELLA TUA AZIENDA

Gli analisti della Mazziero Research possono contribuire al successo del tuo Webinar portando la loro esperienza sull’economia italiana e globale e sui mercati finanziari.

Contattaci subito qui

LA CRISI ECONOMICA E IL MACIGNO DEL DEBITO.

Per quale motivo dopo dieci anni di crisi l’Italia stenta a risollevarsi? Ma soprattutto cosa ci attende per il futuro? L’opzione Italexit può essere una soluzione? Le risposte in questo libro

COMPRALO SUBITO cliccando sulla copertina o QUI.

Sorry, the comment form is closed at this time.