24 Nov Mondo del lavoro in rapido cambiamento

Riproponiamo in questa pagina la sezione sulla disoccupazione del 32° Osservatorio pubblicato qualche giorno fa, dalla lettura sarà possibile notare una serie di rapidi cambiamenti che stanno modificando in modo consistente il mondo del lavoro.

Riproponiamo in questa pagina la sezione sulla disoccupazione del 32° Osservatorio pubblicato qualche giorno fa, dalla lettura sarà possibile notare una serie di rapidi cambiamenti che stanno modificando in modo consistente il mondo del lavoro.

L’articolo di sette pagine viene riportato di seguito nella pagina oppure è possibile scaricarlo in pdf Cliccando qui

Anche il 32° Osservatorio sui dati economici italiani può essere scaricato gratuitamente Cliccando qui

La disoccupazione

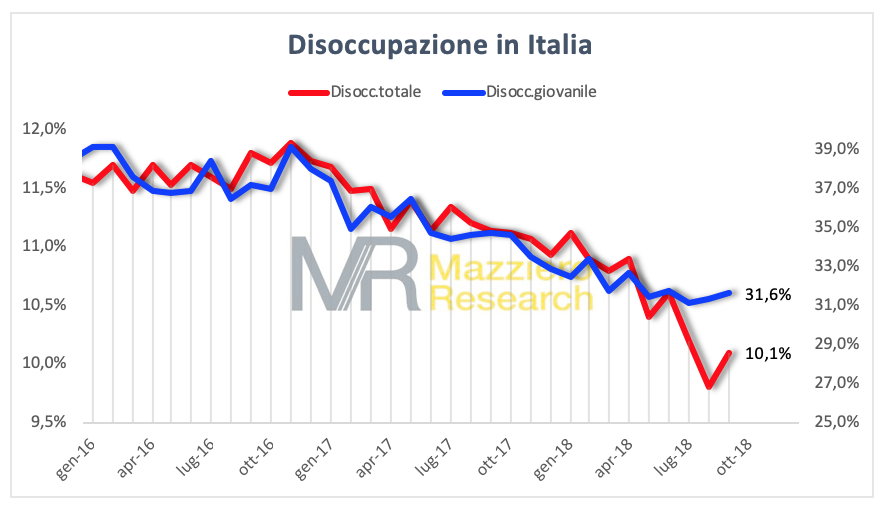

Figura 27: Disoccupazione in Italia da gennaio 2016 a settembre 2018

(Elaborazione su dati Istat)

I fatti

- Disoccupazione: 10,1% a settembre 2018; minimo annuale 9,8% ad agosto.

- 31,6% il tasso di disoccupazione fra i giovani tra i 15 e 24 anni; minimo annuale 31,1% a luglio.

- Tasso di occupazione: 58,8% della popolazione tra 15 e 64 anni; massimo 58,9% ad agosto 2018

- Tasso di inattività: 34,5% della popolazione tra 15 e 64 anni.

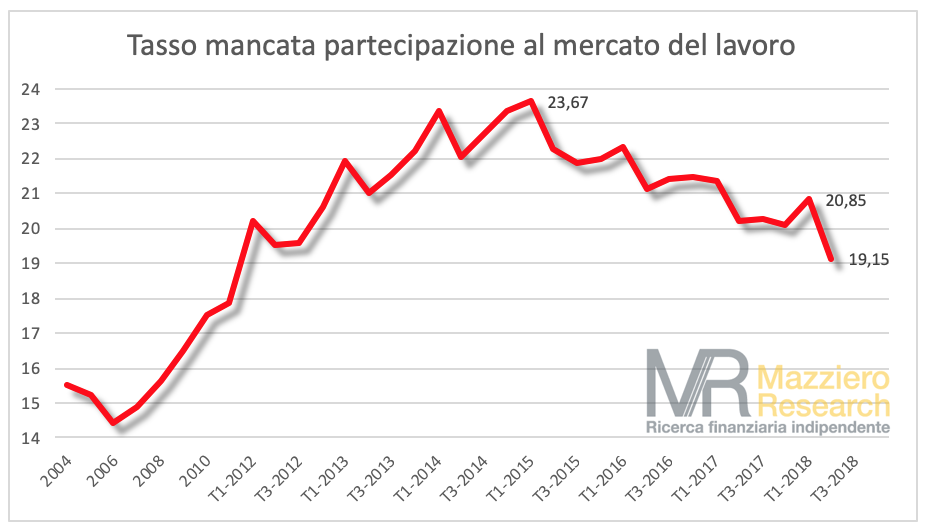

- Tasso di mancata partecipazione: 19,1% nel 2 trim.2018; record storico 23,7% nel 1 trim.2015;

- Cassa integrazione: da gennaio a settembre 2018 autorizzate 162,0 milioni di ore; nello stesso periodo 2017 furono autorizzate 266,4 milioni di ore.

L’analisi

Il miraggio della disoccupazione al di sotto del 10%

È durato poco, anzi a dire il vero si è trattato di un miraggio, ci stiamo riferendo al tasso di disoccupazione al di sotto del 10%. Il dato di agosto, con un 9,7% poi corretto in 9,8%, aveva sollevato le speranze di poterci lasciare alle spalle il tasso disoccupazione a doppia cifra, ma a settembre siamo ritornati al 10,1% (linea rossa, Figura 27).

Nulla di definitivo, dato che l’appuntamento è solo rimandato, considerando il trend ormai stabile di aumento degli occupati (si veda anche più avanti sulla qualità del lavoro).

Figura 28: Tassi di disoccupazione e inattività da gennaio 2016 a settembre 2018

(Elaborazione su dati Istat)

Troppo lenta la riduzione della disoccupazione giovanile

Ciò che dovrebbe invece impensierirci è il tasso di disoccupazione giovanile che ancora non accenna a scendere al di sotto del 30%; la lettura di settembre al 31,6% sembra arrestare quel trend di riduzione che appare molto molto meno accentuato dello scorso anno (linea blu, Figura 20).

Disoccupazione e tasso di inattività: la lettura congiunta

Per comprendere quanto stabile possa essere un forte calo della disoccupazione (linea rossa, Figura 28), come avvenuto ad agosto, è bene sempre raffrontarlo all’andamento del tasso di inattività (linea blu, Figura 28). Il fatto che questo aumenti sensibilmente in corrispondenza del calo di disoccupazione ci indica che quest’ultima cala più per una diminuzione del numero di coloro che cercano un posto di lavoro piuttosto che per coloro che lo trovano.

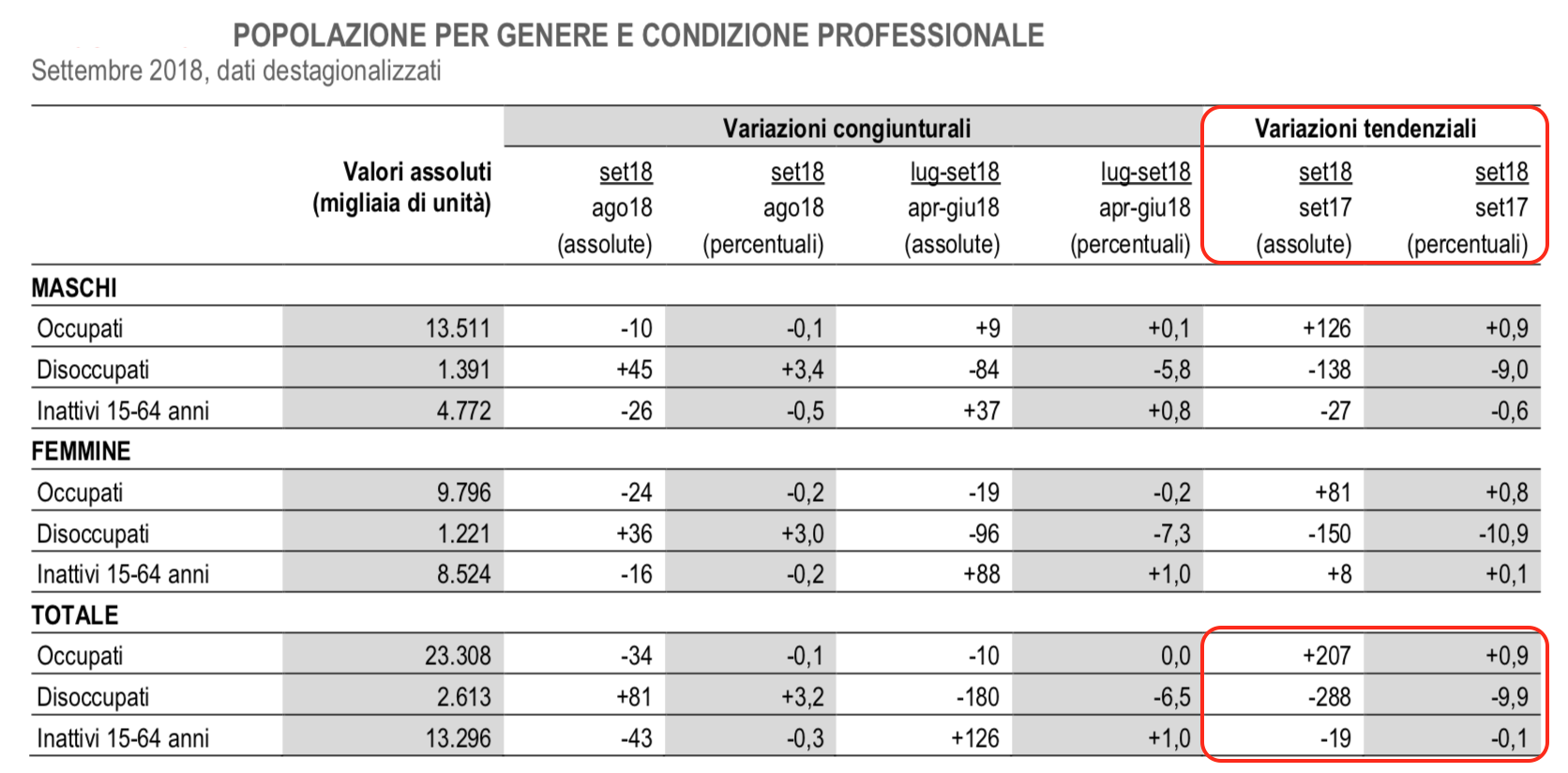

I dati tendenziali prevalgono su quelli congiunturali

Al tempo stesso non si deve incorrere nel tranello di sovrastimare i dati congiunturali, mensili o trimestrali, che presentano una variabilità più accentuata rispetto ai dati tendenziali, che confrontano i valori con l’anno precedente.

Sono infatti i dati tendenziali che ci consentono di individuare l’andamento di lungo termine, filtrando il rumore generato dai dati di breve termine.

Se osserviamo quindi le variazioni su base annua (Tabella 17) potremo notare che da settembre 2017 a settembre 2018 gli occupati sono aumentati di 207 mila unità (+0,9%), i disoccupati sono diminuiti di 288 mila unità (-9,9%) e gli inattivi si sono ridotti di 19 mila unità (-0,1%). Il che conferma, nel complesso, un miglioramento del mercato del lavoro, pur considerando che il divario con altri paesi europei resta ancora rilevante (si veda più avanti).

Tabella 17: Variazioni congiunturali e tendenziali del mercato del lavoro

(Fonte: Istat)

Si riduce anche il tasso di mancata partecipazione

Un ulteriore elemento di valutazione è il tasso di mancata partecipazione, cioè quella misura che comprende anche quanti pur essendo disponibili a lavorare non lo cercano. Le ragioni alla base di un tale atteggiamento possono essere molteplici, in primis probabilmente lo sconforto, oltre al fatto che la mancata ricerca è legata alle condizioni salariali o logistiche dei luoghi di lavoro che rendono poco incentivanti l’impiego lavorativo del proprio tempo.

Come si può osservare nella Figura 29 dopo l’aumento del tasso di mancata partecipazione nel primo trimestre 2018, questo è tornato a scendere riprendendo quel percorso di riduzione in atto dall’inizio del 2015.

Figura 29: Tasso di mancata partecipazione dal 2004 al 2 trim 2018

(Elaborazione su datiIstat)

Reddito di cittadinanza e tasso di mancata partecipazione

Sarà interessante a questo punto verificare eventuali influenze del reddito di cittadinanza, annunciato dal Governo, sul tasso di mancata partecipazione: qualora la struttura organizzativa dei Centri per l’Impiego non sarà in grado di sorvegliare, proporre, stimolare nuovi impieghi ai fruitori dell’assegno, questo potrebbe diventare un accettabile sostegno reddituale e quindi far tornare a crescere il tasso di mancata partecipazione.

Nel contempo, non necessariamente le influenze del reddito di cittadinanza potrebbero mostrarsi tutte negative, in quanto la minore disponibilità a lavorare per impieghi con salari al di sotto di 780 euro, più circa 200 euro di spese medie che si sostengono per produrre reddito (spostamenti, mensa, vestiario ecc.), potrebbero far diminuire la disoccupazione derivante dalla ricerca infruttuosa del lavoro.

Oltremodo, una inferiore offerta di lavoro e l’indisponibilità a lavorare per meno di 800-1.000 euro indurrebbero le aziende ad alzare il salario. Questo aspetto potrebbe a sua volta favorire parzialmente i consumi, che nel contempo dovrebbero avere anche un beneficio dall’obbligo di impiegare il reddito di cittadinanza in acquisti di beni, pena la decadenza (si veda anche il livello di inflazione nazionale a confronto con gli altri paesi europei).

Figura 30: Carattere dell’occupazione da gennaio 2008 a settembre 2018

(Elaborazione su datiIstat)

Le sfide enormi di un mercato del lavoro in continuo cambiamento

La fotografia non sarebbe comunque completa se non considerassimo le sfide ben più grandi che provengono da cambiamenti strutturali del mercato del lavoro. La Figura 30 mostra l’evoluzione dei caratteri dell’occupazione partendo dall’inizio della crisi (gennaio 2008) a settembre 2018. È possibile notare che, pur con oscillazioni durante il periodo di osservazione, gli occupati permanenti sono gli stessi di inizio 2008 (14.794 nel 2008, 14.783 oggi); mentre i lavoratori indipendenti si sono ridotti dell’11% (5.993 nel 2008, 5.342 oggi).

La vera rivoluzione epocale sta nel continuo aumento dei lavoratori a termine, con una forte accelerazione da inizio 2016 e una crescita del 34% negli ultimi quattro anni (2.274 a luglio 2014, 3.182 oggi).

Chiaramente sono numeri inferiori, in termini assoluti, rispetto ai lavoratori permanenti, ma la tendenza è chiara e netta ed è proprio in questa direzione che dovrebbe essere rivolta l’attenzione della politica, che invece sembra spinta verso provvedimenti che vanno nel senso opposto.

La massa silenziosa degli indipendenti

Nel considerare il mercato del lavoro non si deve dimenticare la categoria dei lavoratori indipendenti che, seppur in numeri assoluti inferiori, rappresentano il 23% degli occupati; una proporzione ben più ampia della media UE, che si attestava nel 2017 al 15,7%.

All’interno di questa categoria si presentano profili professionali e livelli di autonomia molto differenti. L’Istat in una recente indagine distingue tre grandi raggruppamenti: autonomi con dipendenti, cioè datori di lavoro (1 milione 401 mila), autonomi “puri” senza dipendenti (3 milioni 314 mila) e lavoratori parzialmente autonomi (338 mila), con indizi di subordinazione.

Ed è proprio quest’ultimo gruppo che presenta le maggiori analogie con i dipendenti temporanei evidenziando un altro aspetto del grande cambiamento del mercato del lavoro. Infatti, i lavoratori parzialmente autonomi, potrebbero essere in tutto e per tutto dei dipendenti che hanno dovuto loro malgrado intraprendere la libera professione pur di lavorare, o talvolta per mantenere l’occupazione presso la medesima azienda che li aveva assunti in passato.

La dimostrazione deriva dal fatto che, sempre secondo l’Istat, un lavoratore parzialmente autonomo su due vorrebbe diventare dipendente, mentre soltanto il 10,7% dei dipendenti vorrebbe diventare indipendente.

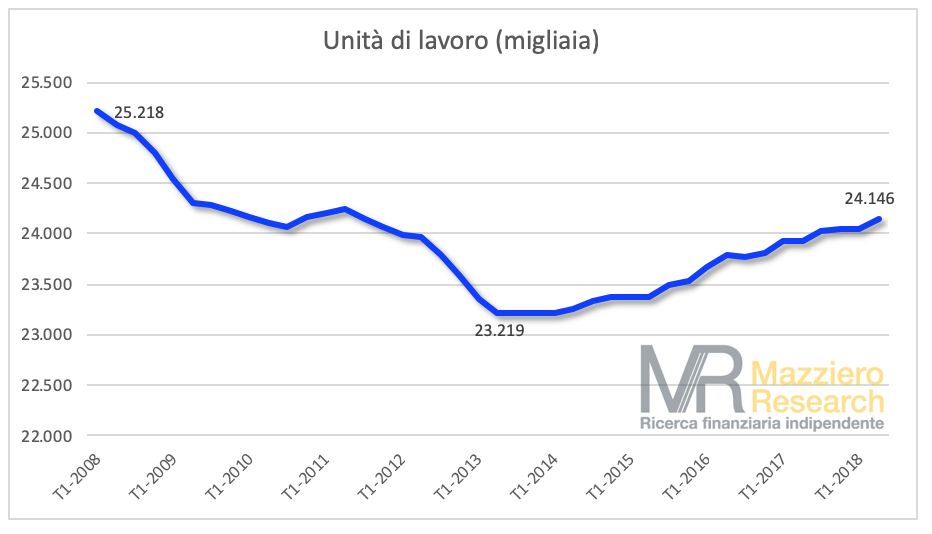

Continuano ad aumentare le unità di lavoro

Nel complesso occorre comunque dire che le unità di lavoro, ovvero l’equivalente a tempo pieno delle ore lavorate, sono in continuo aumento dal 2013 con un tasso che attualmente è intorno all’1% l’anno (Figura 31).

Detto in altri termini, il mondo del lavoro si presenta con una grande varietà di impieghi: permanenti, temporanei, tempi parziali, apprendistati ecc. (si vedano anche gli Osservatori Italia 3 trim 2017 – Pil debito & Co e Italia economia a metà 2018) e nel complesso la domanda di lavoro aumenta.

Ciò non significa tuttavia che coloro che lavorano riescano a trovare condizioni economiche soddisfacenti e l’andamento dei consumi (si veda anche il dato del commercio al dettaglio) sembrerebbe proprio dire di no.

Figura 31: Unità di lavoro da 1 trim 2008 a 2 trim 2018

(Elaborazione su datiIstat)

Le nuove tendenze non colmano il gap produttività

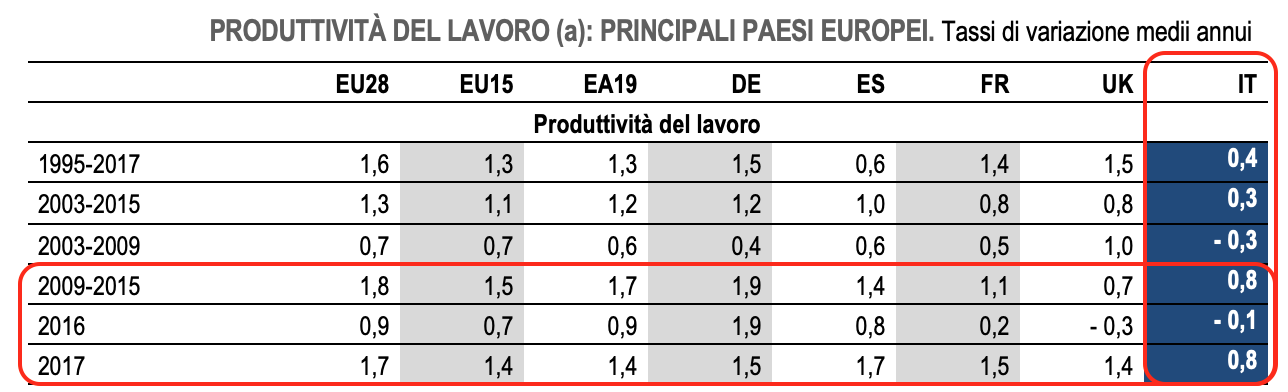

A questo punto si dovrebbe pensare che queste nuove modalità di lavoro si accompagnino con un miglioramento della produttività del lavoro. Quello che si scopre dalla Tabella 18 è che il miglioramento c’è stato, ma di misura ampiamente inferiore a quello dei maggiori paesi europei e della media dell’Unione Europea.

Il che significa che il gap di minore produttività del lavoro del nostro paese non si sta colmando, anzi continua ad allargarsi.

Tabella 18: Confronto produttività del lavoro in Europa

(Fonte: Istat)

Normalizzazione del ricorso alla Cassa Integrazione

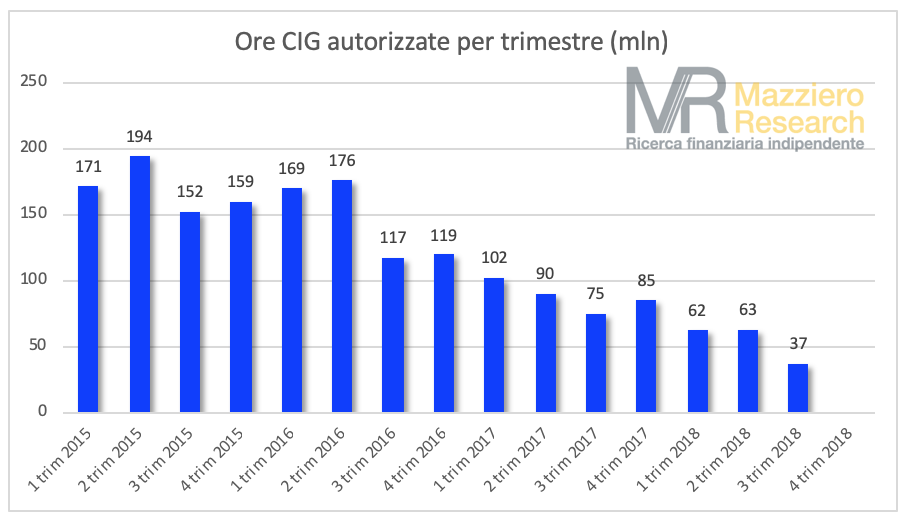

Nel contempo, possiamo vedere che continuano a scendere le ore autorizzate di Cassa Integrazione(Figura 32): nel terzo trimestre dell’anno in corso sono risultate la metà di quelle dell’anno precedente nel medesimo periodo. Le ore autorizzate nei primi tre trimestri del 2018 sono state 162 milioni, inferiori di oltre un terzo a quelle dell’anno precedente.

Figura 32: Ore di cassa integrazione trimestrali autorizzate dal 2015 a settembre 2018

(Elaborazione su dati Inps)

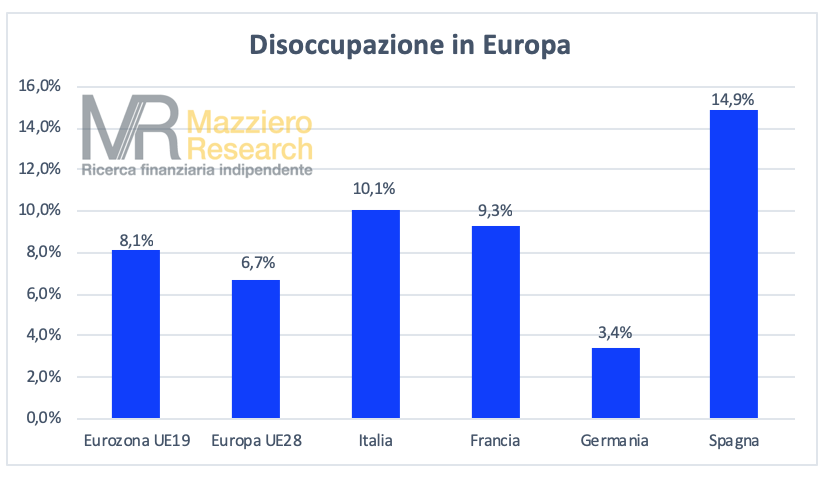

Disoccupazione in Europa: divergenze in calo

Il confronto della disoccupazione in Europa (Figura 33) vede una Spagna che continua a ridurre speditamente il proprio tasso e potrebbe entro un paio d’anni rientrare nella media europea. L’Italia si avvicina progressivamente alla Francia, abbastanza stabile appena sopra il 9%, mentre la Germania si mantiene in una condizione di piena occupazione con un tasso di disoccupazione al 3,4%.

Figura 33: Disoccupazione in Europa a settembre 2018

(Elaborazione su dati Eurostat)

Riquadro 8 – Glossario

Disoccupati: persone non occupate tra i 15 e 74 anni che hanno svolto un’azione attiva di ricerca di lavoro.

Occupati: persone oltre i 15 anni che hanno svolto almeno un’ora settimanale di lavoro o che sono state assenti per ferie o malattia.

Forze di lavoro: comprendono occupati e disoccupati.

Inattivi: persone chenon fanno parte delle forze di lavoro e quindi non sono né occupati né disoccupati.

Tasso di disoccupazione: rapporto tra le persone in cerca di occupazione e le corrispondenti forze di lavoro.

Tasso di occupazione: rapporto tra gli occupati e la popolazione di riferimento.

Tasso di mancata partecipazione: rapporto tra la somma dei disoccupati e coloro che sarebbero disponibili a lavorare, pur non cercando occupazione, rispetto alla somma tra queste persone e le forze di lavoro.

Tasso di inattività: rapporto tra le persone non appartenenti alle forze di lavoro e la corrispondente popolazione di riferimento.

LA CRISI ECONOMICA E IL MACIGNO DEL DEBITO.

Per quale motivo dopo dieci anni di crisi l’Italia stenta a risollevarsi? Ma soprattutto cosa ci attende per il futuro? L’opzione Italexit può essere una soluzione? Le risposte in questo libro

PORTA UN ESPERTO DI ECONOMIA NELLA CONVENTION DELLA TUA AZIENDA

Gli analisti della Mazziero Research possono contribuire al successo del tuo evento portando la loro esperienza sull’economia italiana e globale e sui mercati finanziari.

Contattaci subito qui

Sorry, the comment form is closed at this time.