04 Dic FITCH promuove l’Italia a BBB con outlook stabile – Le motivazioni

Fitch la casa di rating che insieme a Moody’s attribuiva la paggior valutazione nei confronti dell’Italia ha alzato la sua valutazione da BBB- a BBB con outlook stabile, portandosi al livello di Standard & Poor’s e confermando la tendenza generalizzata di una migliore visione nei confronti del nostro Paese.

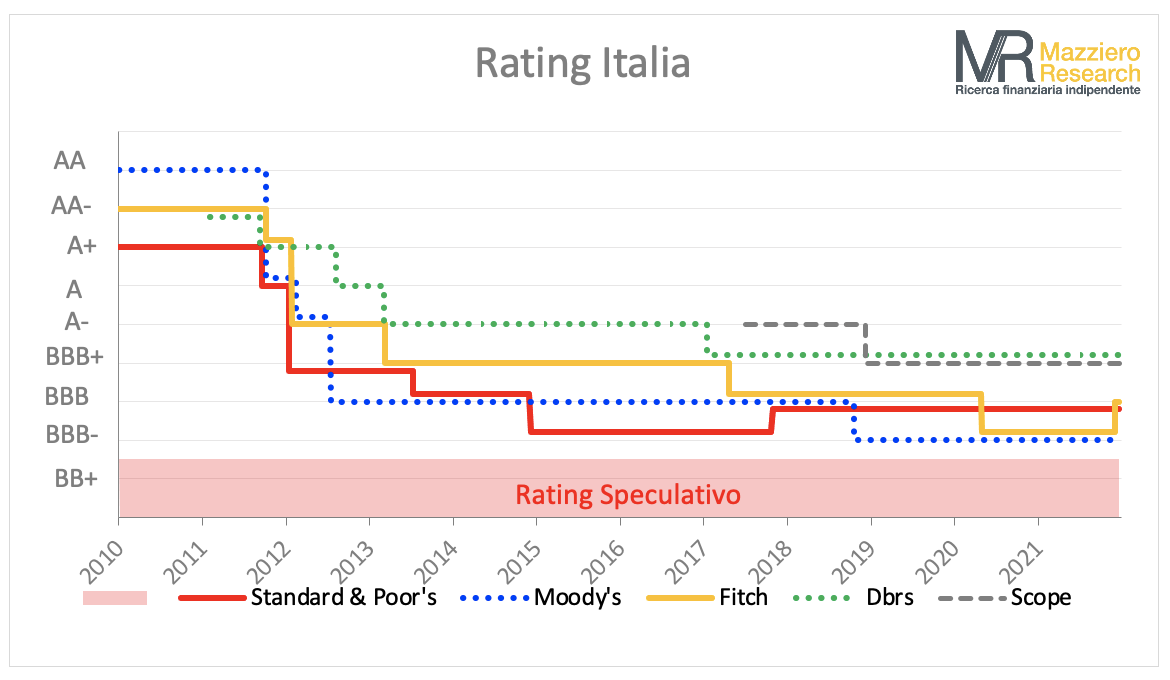

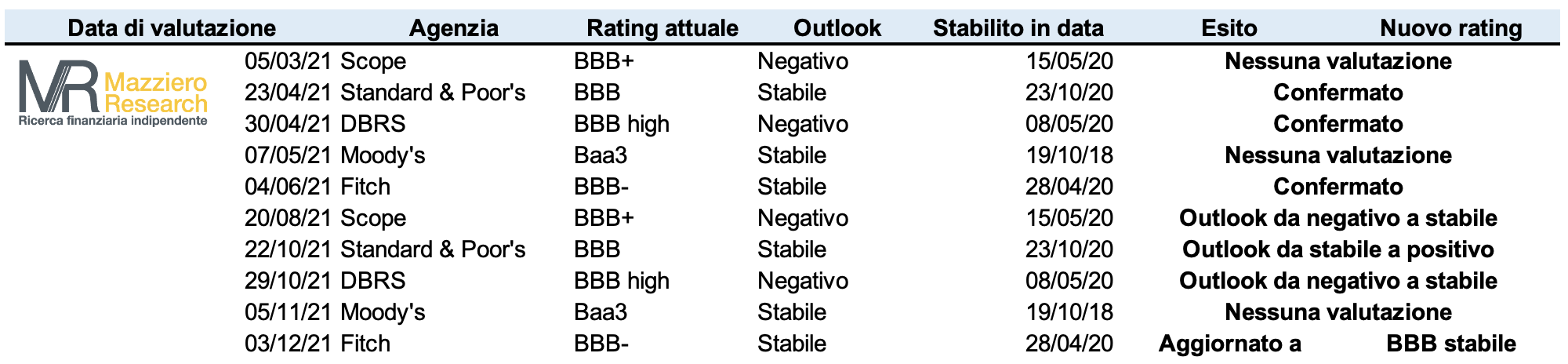

In alto si vede il grafico dei vari Rating, mentre di seguito riportiamo il calendario di tutte le valutazioni del 2021.

Le motivazioni della promozione dell’Italia

- Fitch prevede una crescita del PIL del 4,3% nel 2022, in parte a causa dei forti effetti di trascinamento dopo la riapertura dell’economia a metà del 2021, e del 2,3% nel 2023.

- Elevati tassi di vaccinazione, elevati livelli di risparmio del settore privato e utilizzo dei fondi dell’UE sosterranno le dinamiche di crescita. L’alto tasso di vaccinazione e la vaccinazione obbligatoria dei dipendenti dovrebbero mitigare l’impatto economico dell’ultima ondata di pandemia.

- Finora quest’anno, l’economia italiana si è dimostrata abbastanza resistente alle interruzioni dell’offerta globale e Fitch stima che ciò continuerà.

- L’Italia ha iniziato a ricevere i fondi Next Generation EU (NGEU). Il Recovery and Resilience Plan (RRP) del governo prevede un totale di 191 miliardi di euro di investimenti (9,6% del PIL) dal 2021 al 2026, utilizzando sia la componente sovvenzione che quella di prestito dei fondi NGEU. Il raggiungimento di effetti duraturi di crescita oltre lo stimolo agli investimenti a breve termine dipenderà dalla capacità istituzionale dell’Italia di utilizzare efficacemente i fondi e dalla capacità del governo di attuare riforme mirate.

- Alla luce della recente forte performance, il forte e rapido rimbalzo economico e la spesa NGEU controbilanceranno qualsiasi “cicatrice” dalla pandemia. Il forte rimbalzo economico dell’Italia sta inoltre migliorando i risultati fiscali.

- Il rapporto tra debito pubblico lordo (GGGD) e PIL scenderà probabilmente al di sotto del 154% del PIL entro la fine del 2021 dal picco del 155,6% alla fine del 2020.

- Nel complesso, il bilancio dei rischi per l’economia, le finanze pubbliche e il settore bancario è migliorato da quando Fitch ha declassato l’Italia a “BBB-” nell’aprile 2020 al culmine dell’incertezza sull’impatto della pandemia.

Tuttavia:

- Sul rating dell’Italia pesano un debito pubblico molto elevato e un record di debole crescita economica pre-pandemia. Il rating è supportato da un’economia diversificata e ad alto valore aggiunto, dall’appartenenza alla zona euro, da un avanzo resiliente delle partite correnti e da un PIL pro capite e da indicatori di governance che sono molto più forti delle mediane del gruppo di pari. Anche l’Italia ha beneficiato dei programmi di allentamento quantitativo su larga scala della BCE.

- La gestione della politica di bilancio potrebbe diventare più impegnativa nel medio termine e vi è incertezza sul grado in cui le regole di bilancio dell’UE garantiranno la riduzione del disavanzo.

- L’attuale piano di ritardare gran parte del consolidamento fiscale oltre le prossime elezioni parlamentari previste per il 1H23 aggiunge incertezza politica e sottolinea i rischi per una riduzione sostenibile dell’elevato debito pubblico. Un taglio sostanziale del disavanzo di bilancio strutturale potrebbe portare a un rallentamento della crescita e a difficili compromessi politici per qualsiasi futuro governo a partire dal 2023, a seconda della forza dell’attività del settore privato.

PORTA UN ESPERTO DI ECONOMIA NELLA CONVENTION DELLA TUA AZIENDA

Gli analisti della Mazziero Research possono contribuire al successo del tuo evento portando la loro esperienza sull’economia italiana e globale e sui mercati finanziari.

Contattaci subito qui

LA CRISI ECONOMICA E IL MACIGNO DEL DEBITO.

Per quale motivo dopo dieci anni di crisi l’Italia stenta a risollevarsi? Ma soprattutto cosa ci attende per il futuro? L’opzione Italexit può essere una soluzione? Le risposte in questo libro

COMPRALO SUBITO cliccando sulla copertina o QUI.

Sorry, the comment form is closed at this time.