30 Giu Caffè: facciamo il punto – Analisi fondamentale e prospettive delle quotazioni

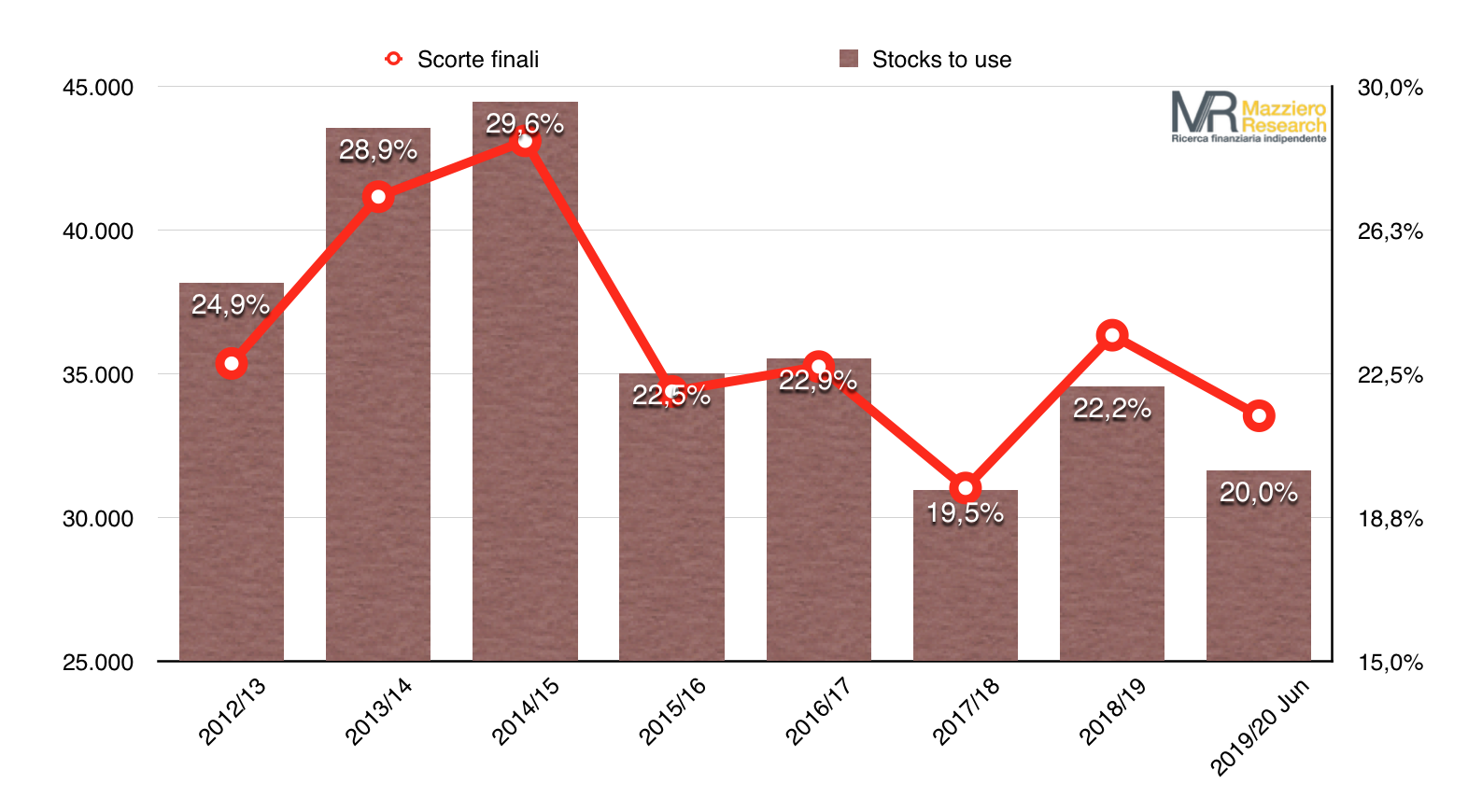

Scorte finali in calo

Il grafico sopra mostra l’andamento delle scorte di caffè al termine della stagione corrente: la linea rossa (scala sx in migliaia di sacchi) mostra la riduzione rispetto alle annate scorse, mentre gli istogrammi marroni (scala dx in percentuale) mostra il rapporto tra scorte e consumo mondiale.

Come si può notare il valore al 20% è di poco superiore a quanto registrato nell’annata 2017/18 ed equivale a 2,4 mesi di autonomia.

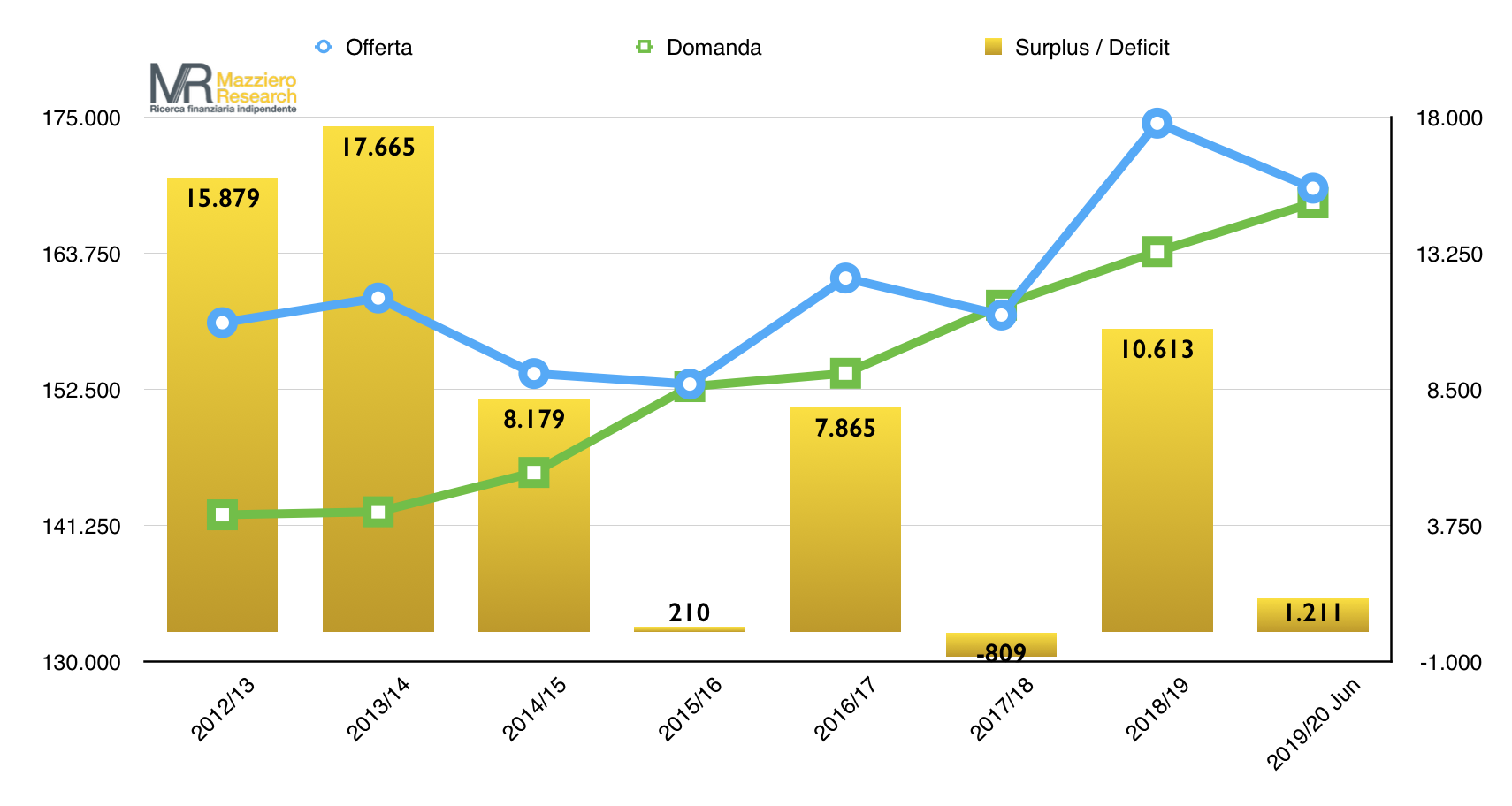

Domanda e offerta

Il calo delle scorte è il risultato di una produzione che torna quasi in equilibrio – l’offerta, linea in azzurro, si avvicina molto alla domanda, linea in verde – e pur permanendo un surplus di 1.211 migliaia di sacchi questo si riduce a pressochè un decimo della passata stagione.

Il risultato di questa contrazione di produzione è principalmente dovuto all’annata off (di minore produzione) del Brasile, principale produttore della qualità Arabica, che passa da 48,2 milioni di sacchi a 41 milioni.

Sul fronte Robusta, il Vietnam, principale produttore, entra nell’annata on (ciclo bimestrale di maggior produzione), ma si stima solo un modesto incremento da 29 a 29,1 milioni di sacchi.

Vista nel complesso la produzione vede le seguenti variazioni:

Arabica

- annata scorsa 104,4 milioni di sacchi

- annata corrente 97,3 milioni di sacchi

Robusta

- annata scorsa 70,1 milioni di sacchi

- annata corrente 71,8 milioni di sacchi

Offerta totale

- annata scorsa 174,5 milioni di sacchi

- annata corrente 169,1 milioni di sacchi

Domanda totale

- annata scorsa 163,9 milioni di sacchi

- annata corrente 167,9 milioni di sacchi

(Grafici e calcoli elaborati dalla Mazziero Research sulla base di dati Usda)

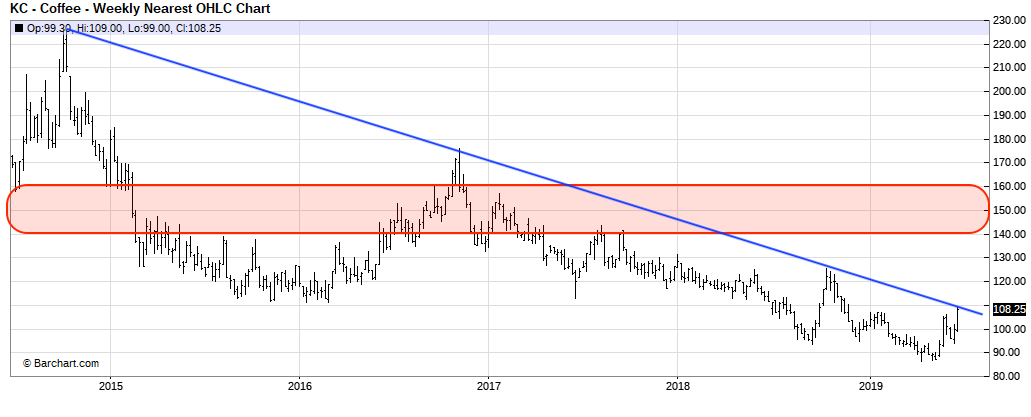

Impatto sui prezzi

Dall’analisi di cui sopra ne consegue che il rialzo appena iniziato è destinato a durare, sicuramente servirà il superamento al rialzo della lunga trendline discendente in blu nel grafico, ma proprio questa darà il via a una corsa agli acquisti.

Le condizioni delle scorte sono abbastanza vicine a quelle dell’annata 2017/18, ma al tempo stesso l’offerta non è in deficit e quindi l’annata corrente è un po’ più fornita di quella 2017/18.

Possiamo quindi dire che, salvo sorprese, i prezzi potranno arrivare in una zona compresa tra 140 e 160 centesimi/pound dove passano delle linee di resistenza principali, ma al tempo stesso ipotizzare traguardi a 180 centesimi/pound dove arrivarono sul finire del 2016 appare un po’ troppo ambizioso.

Hai trovato utile questa analisi? Ti piacerebbe essere in grado di farla?

Questo è solo un esempio di come si possono approcciare in modo integrato i mercati delle commodity, partendo dai dati fondamentali di produzione e consumo e poi proseguendo sull’analisi dei prezzi.

Maurizio Mazziero spiegherà per ogni materia prima quali dati osservare, dove andarli a trovare e come interpretarli in un corso a EDIZIONE UNICA (non sarà ripetuta) il 12-13 ottobre a Mendrisio e in live streaming per chi non può essere presente in aula.

Leggi tutti i dettagli cliccando sull’immagine qui sotto e se vuoi partecipare AFFRETTATI A ISCRIVERTI per ottenere la preziosa agevolazione della fase di lancio e per assicurarti uno dei pochi posti disponibili (verifica subito il contatore a inizio pagina).

Sorry, the comment form is closed at this time.