05 Gen Un 2015 di svolta per le società aurifere

Il grafico sottostante mostra l’andamento dell’oro nel 2014; la linea orizzontale blu segna il livello di prezzo dell’apertura del primo gennaio, mentre la linea orizzontale rossa segna il livello di chiusura dell’ultima seduta dell’anno.

Possiamo senz’altro dire che il 2014 abbia dato un risultato negativo, ma il fatto che i livelli di inizio e fine anno siano compresi nell’escursione di prezzo dell’ultima seduta ci fanno ben capire come il 2014 sia stato per l’oro un anno inutile (nota bene: non “in utile”).

Nello stesso grafico, la linea verticale blu delimita il primo trimestre dell’anno; in questo periodo le quotazioni hanno trovato la forza per mettere a segno un progresso del 18% per poi ritracciare il 50% di questo percorso.

L’ampia zona centrale sino alla linea verticale rossa, che delimita l’ultimo trimestre, è caratterizzata da una serie di oscillazioni che riportano, in una sorta di fase distributiva, i prezzi sui medesimi livelli da cui erano partiti a inizio d’anno.

A questo punto ci saremmo aspettati:

- Una forte spinta al ribasso, toccando nuovi minimi pluriennali.

- Oppure, un rimbalzo dai supporti e quindi una ripartenza verso i livelli di marzo.

Invece nulla di tutto ciò è accaduto, in quanto le quotazioni hanno iniziato ad oscillare intorno ai prezzi di inizio anno, per chiudere molto vicino a questi livelli.

Ciò dimostra come ci troviamo a ridosso a dei livelli chiave e come persistano degli aspetti strutturali che impediscono al momento un’ulteriore discesa (nota bene: questi fattori non sono eterni ed immutabili).

Questo spiega perché osservando un grafico a barre annuali degli ultimi vent’anni dell’oro si dovrebbe presumere che l’unica evoluzione possibile sia al ribasso, mentre la maggior parte di analisti di case di investimento blasonate si limitano a dire che le quotazioni nel 2015 non brilleranno, ma non si spingono a ipotizzare scenari nefasti.

Solo Société Générale traccia un panorama più articolato, con quotazioni deboli nella prima parte dell’anno, favorite dai bassi prezzi del petrolio, per poi assistere a un recupero nel corso del 2015.

Si tratta di un’analisi condivisibile, soprattutto se inserita nell’ipotesi che più volte abbiamo tracciato: i piccoli investitori non sono ancora usciti in massa dal metallo giallo, quindi è plausibile un veloce ribasso al di sotto della soglia psicologica dei mille dollari per indurre una vendita dettata dal panico.

Proviamo però ad osservare le quotazioni da un altro punto di vista: quello dei produttori, cioè le aziende aurifere.

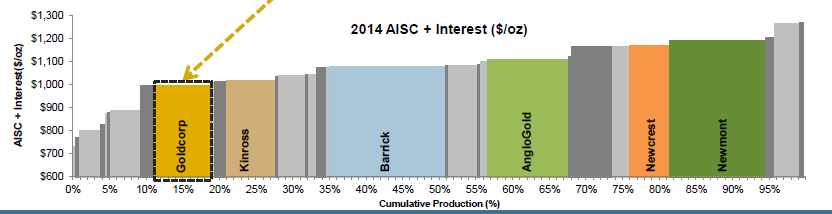

La figura sopra riportata (Fonte: Goldcorp) mostra il costo di produzione per oncia di una serie di compagnie (comprensivo di tutti gli oneri di mantenimento e degli interessi sul debito).

Evitiamo di farci abbagliare da quanto sono bravi i signori di Goldcorp, ma osserviamo piuttosto come la maggior parte delle compagnie stiano producendo con costi compresi tra i 1.000 e i 1.200 dollari l’oncia.

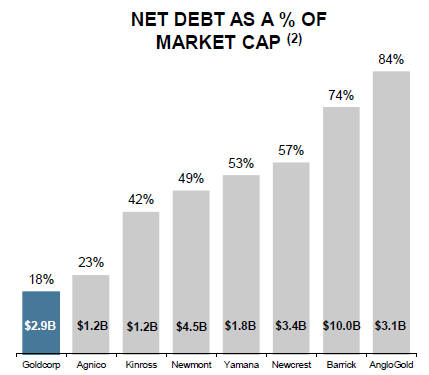

La figura successiva (Fonte: Goldcorp) ci mostra invece l’indebitamento percentuale rispetto alla capitalizzazione di mercato. Ancora una volta evitiamo di guardare alle singole società e al fatto che Goldcorp non a caso ci mostra questi dati, ma quello che balza agli occhi è che alcune fra le maggiori aziende si stanno avvicinando a un livello di indebitamento vicino al valore dell’intera società.

Ciò non significa che le società “salteranno” automaticamente al raggiungimento del 100% di indebitamento (noi in Italia abbiamo dei campioni in questo senso) ma che tali aziende risulteranno più fragili nel momento in cui i tassi di interesse dovessero salire.

L’intero comparto minerario dovrà quindi procedere ancor più speditamente con il contenimento dei costi e l’abbandono dei progetti più dispendiosi; al tempo stesso potranno nascere delle aggregazioni che porteranno alla formazione di grandi player di settore.

Per concludere, siamo arrivati a dei punti difficilmente sostenibili per lungo tempo, potrà pure persistere un dollaro forte e un petrolio debole, ma forse il 2015 potrebbe essere l’anno delle società aurifere.

Sorry, the comment form is closed at this time.