07 Apr Oro nella palude

Il primo trimestre dell’anno si è risolto con un nulla di fatto per le quotazioni dell’oro. Dopo una partenza sprint che ha portato i prezzi da 1.184 a 1.307 dollari l’oncia in sole tre settimane è sopraggiunto un lungo ribasso, culminato il 17 marzo a 1.141 dollari.

Il successivo rimbalzo ha permesso di recuperare un po’ di terreno, riportando i prezzi praticamente sugli stessi livelli da dove erano partiti ad inizio anno.

Ora le quotazioni si trovano in una palude a cavallo dei 1.200 dollari l’oncia e l’incrocio rialzista delle medie a 50 e 200 che avevamo ipotizzato a metà febbraio è rimandato a data da destinarsi, visto che attualmente l’andamento delle medie mobili è divergente.

Quali considerazioni e prospettive possiamo ragionevolmente tracciare?

- Il primo aspetto importante è che, pur in presenza di un dollaro forte, il livello di 1.150 dollari sembra tenere; evidentemente gli operatori considerano che i costi di produzione sono tali per cui livelli inferiori costituiscono un rischio per chi vende allo scoperto.

- Il secondo aspetto riguarda l’impostazione grafica: i prezzi resteranno bloccati nella palude fintantoché non verrà superata la soglia di 1.235 dollari; il traguardo finale è posto a 1.300 dollari. Inverosimile al momento attendersi di più.

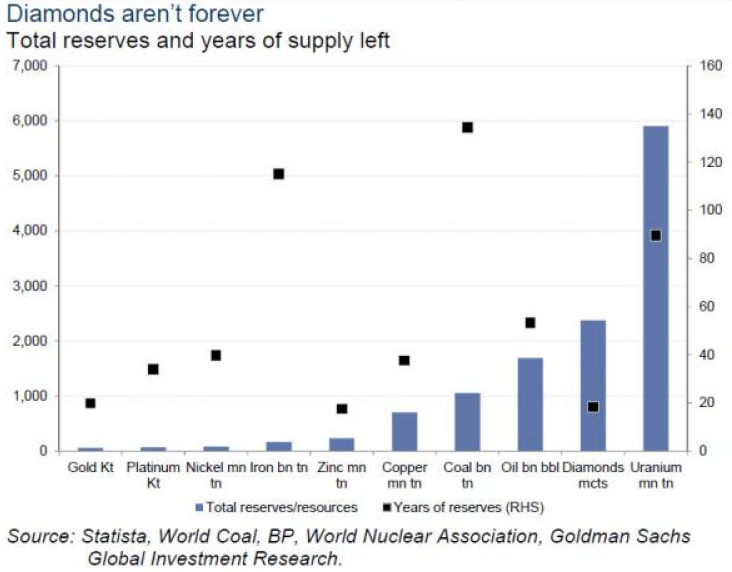

Negli ultimi giorni sono invece circolati in rete (sito Zerohedge e altri) alcuni dettagli di una ricerca targata Goldman Sachs, in cui l’analista Eugene King calcola gli anni di consumo residui per alcune materie prime in base all’attuale valore delle riserve.

Allarme per oro, zinco e diamanti (si veda la posizione del quadratino nero rispetto alla scala destra) per i quali vi sarebbe un’autonomia di circa vent’anni.

È importante in tali statistiche comprendere la differenza tra riserve e risorse:

- Le riserve si riferiscono a giacimenti da cui è possibile estrarre già oggi a costi economicamente sostenibili.

- Le risorse si riferiscono a giacimenti di cui si ipotizza la reale dimensione e/o che non è possibile estrarre con le attuali tecnologie a costi economicamente vantaggiosi.

Vi sono quindi due grandezze in gioco:

- Il costo economicamente vantaggioso: per il quale la diminuzione del prezzo della materia prima fa diminuire in modo automatico la quantità di riserve.

- La tecnologia: dove il miglioramento dell’efficienza estrattiva aumenta in modo automatico le riserve.

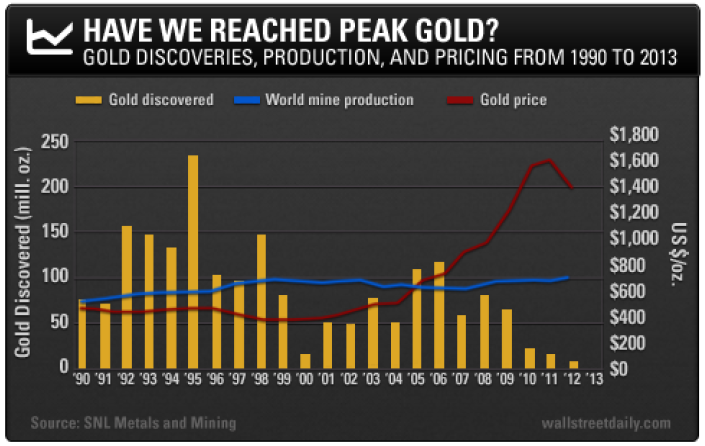

Per quanto riguarda l’oro ci troviamo in una situazione particolare: la diminuzione di riserve potrà anche essere aggravata da un prezzo molto vicino ai costi di produzione, ma il vero problema è dato dal fatto che già da diversi anni le scoperte di nuovi giacimenti sono in calo e risultano molto inferiori a quelle del decennio 1990-2000, quando il prezzo oscillò tra 280 e 390 dollari l’oncia.

Certamente i bilanci sofferenti delle compagnie aurifere non favoriscono forti spese di ricerca, ma al tempo stesso pare che l’epoca della scoperta dei grandi giacimenti con vene facilmente raggiungibili sia ormai tramontata.

In tutto ciò stona il ruolo di Goldman Sachs che un paio di anni fa aveva recitato il de profundis per l’oro, dando inizio a un forte ribasso; oggi appare strano che proprio Goldman Sachs pubblichi un dato già noto agli specialisti.

Potrebbe forse significare che Goldman Sachs e altri importanti investitori abbiano terminato la provvista e che quindi sia giunta l’ora per chiamare il rialzo?

Sorry, the comment form is closed at this time.