27 Mag Che DEBITO fa?

IMPORTANTE: sei giunto su questa pagina e trovi che il contenuto non sia aggiornato?

Clicca qui per andare alla nostra pagina aggiornata con tutti i dati e le stime su debito, PIL, spesa per interessi e acquisti della BCE, scorrendo la pagina potrai inoltre scaricare l’Osservatorio sui conti pubblici aggiornato.

Inizia oggi una serie di articoli che riprendono i contenuti dell’Osservatorio sui dati economici italiani in modo da darne una più ampia diffusione; ricordiamo che il XXVI numero dal titolo Italia 1 trim 2017: Pil, debito & Co. è stato pubblicato il 25 maggio scorso ed è liberamente scaricabile in formato Pdf cliccando qui.

I fatti

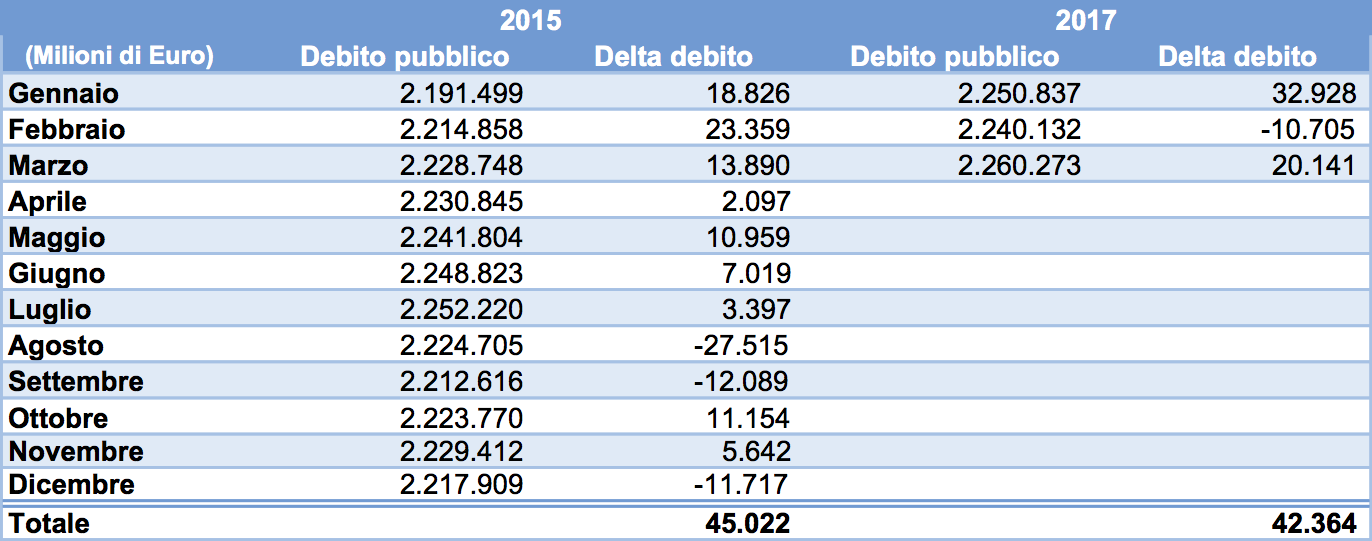

- Debito a marzo 2017: 2.260 miliardi; nuovo record storico.

- L’incremento del debito nel 2017 è stato di 42 miliardi, nello stesso periodo del 2016 era stato di 56 miliardi.

- Il debito pubblico pro-capite, in base ai cittadini italiani residenti all’1 gennaio 2017, è di 40.666 euro.

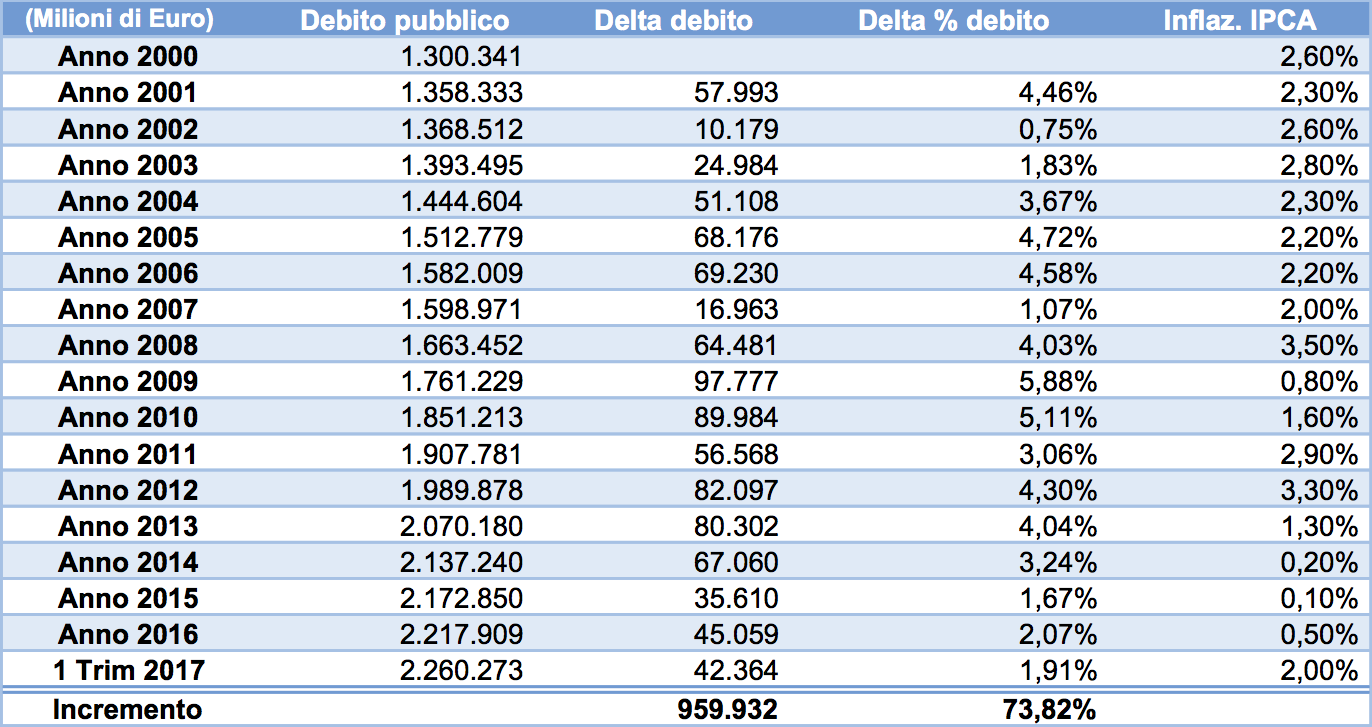

- Dal 2000 ad oggi il debito pubblico aggiuntivo è stato di 960 miliardi di euro.

- In termini percentuali dal 2000 il debito è aumentato del 73,8%, quasi il triplo dell’inflazione che secondo la ricostruzione Istat dal 2001 mediante l’indice concatenato indica un dato di poco superiore al 25%.

Il commento

A prima vista la Tabella 3 (la prima tabella in alto in anteprima, ndr) presenta dei dati sconfortanti: nei primi tre mesi del 2017 abbiamo accumulato un debito di 42,4 miliardi, quasi quanto i 45 miliardi di debito dell’intero 2016.

Per questo nella sezione de I fatti inseriamo dei dati di raffronto omogeneo, dai quali si può scoprire che nel primo trimestre del 2016 l’aumento del debito era stato di ben 56 miliardi. Questo dato ricalca la dinamica del debito pubblico italiano, che tende a crescere durante il primo semestre per poi diminuire nel secondo.

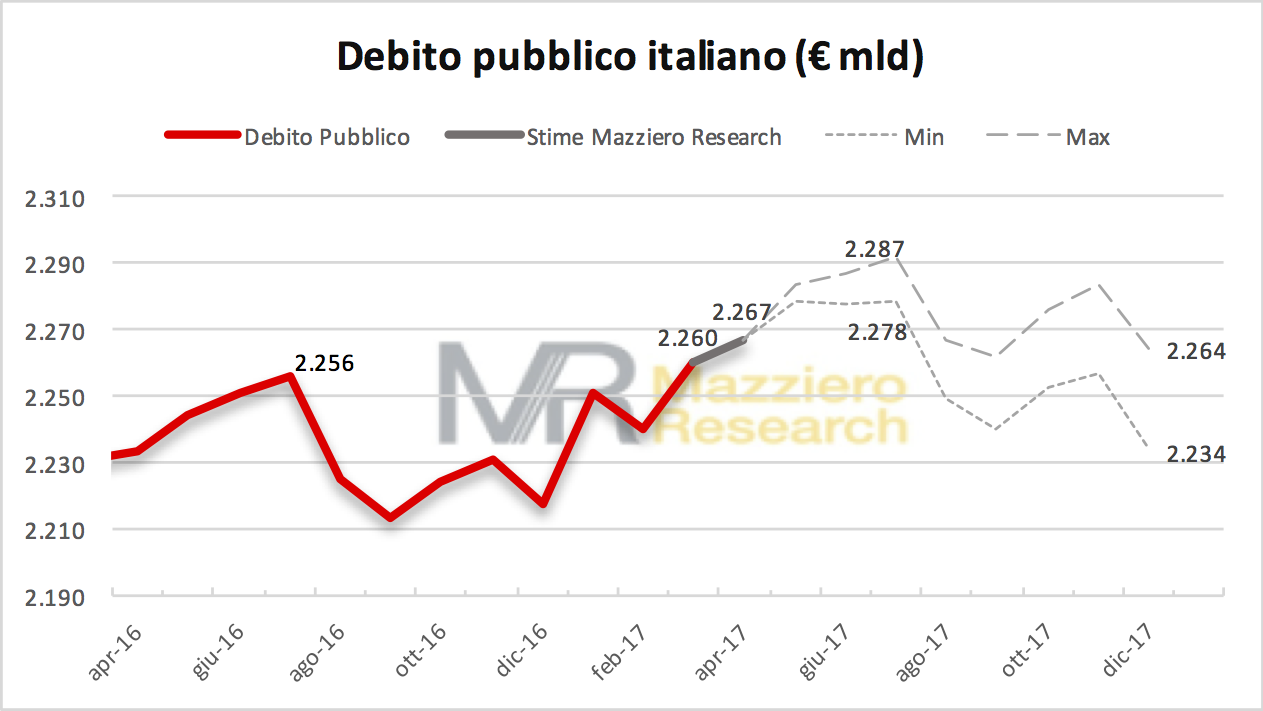

Figura 2: Andamento debito pubblico a dicembre 2016 e stima valori a dicembre 2017

(Elaborazione su dati Banca d’Italia e stime Mazziero Research)

Lo si vede molto bene nella Figura 2, da cui si può osservare l’aspetto grafico dello sviluppo nel tempo. Si può, inoltre, notare che a 2.260 miliardi ci troviamo su un nuovo massimo storico, dopo aver superato i 2.256 miliardi del luglio scorso; come se non bastasse, ci aspettano ancora dei mesi con nuovi record, secondo le stime Mazziero Research calcolate sino a dicembre 2017.

Ricordiamo, ancora una volta, che da parte del Ministro Padoan vi erano state ripetute dichiarazioni che il debito avrebbe avviato un percorso di riduzione già a partire dal 2016, che in realtà non si è concretizzato né in termini assoluti, né in termini di rapporto fra debito e PIL giunto nel 2016 al 132,60% segnando il livello più alto degli anni precedenti.

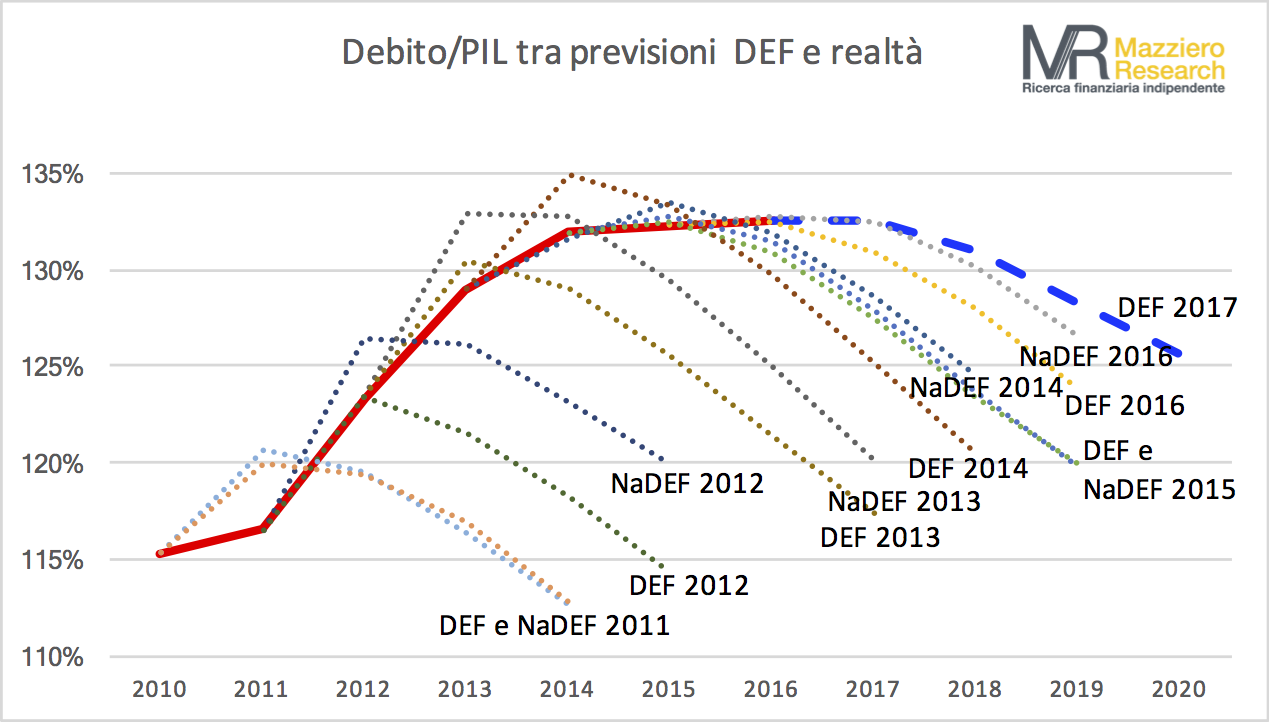

Il problema è sempre lo stesso: l’Italia sarà pur animata da buoni propositi nel momento di approvazione del bilancio, ma questi non si avverano senza un reale sforzo di applicazione. Il risultato è che gli obiettivi vengono costantemente disattesi e rimandati, ponendoci nella scomoda situazione di partner inaffidabili in ambito europeo.

Lo si vede piuttosto chiaramente nella Figura 3 dove tutte le linee tratteggiate individuano i percorsi di riduzione del debito programmati, mentre la linea rossa indica il percorso effettivo di aumento. Come si può osservare, mai nessuna previsione è stata azzeccata.

Figura 3 – Debito/PIL tra previsioni DEF e realtà

(Elaborazione Mazziero Research su dati MEF)

Posta a confronto nel panorama mondiale, l’Italia ha il terzo debito per dimensioni, appena dietro a Stati Uniti e Giappone, che peraltro hanno un PIL molto superiore al nostro (Figura 4).

Figura 4 – Debito sovrano mondiale per emittente nel 2017

Figura 4 – Debito sovrano mondiale per emittente nel 2017

(Fonte: Il Sole 24 ore, 28 febbraio 2017)

È abbastanza chiaro che un debito di queste dimensioni, e costantemente in aumento, deve essere finanziato con l’emissione di Titoli di Stato che determinano una spesa pubblica improduttiva costituita dal servizio del debito (interessi sui titoli).

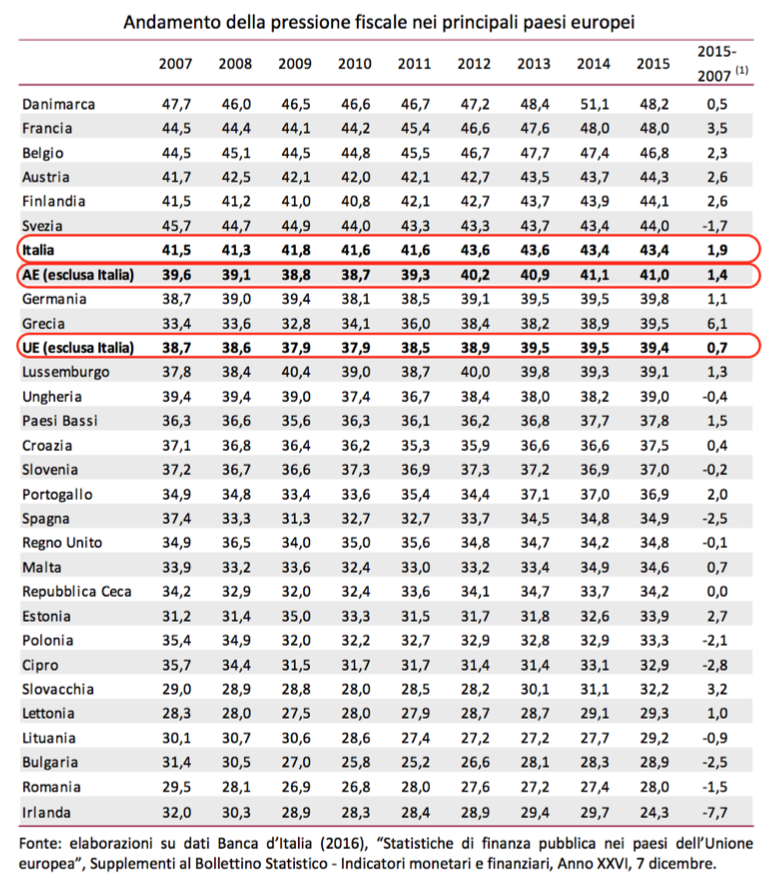

In assenza di una crescita sostenuta del PIL il tutto si ripercuote sulla pressione fiscale che è superiore ed è cresciuta in misura maggiore a quella media dell’area euro e dell’Unione Europea (Tabella 4).

Tabella 4: Andamento della pressione fiscale nei principali paesi europei

(Fonte UpB, Rapporto sulla programmazione di Bilancio 2017)

Tabella 5: Variazioni annuali del debito pubblico dal 2000 al 1 Trim. 2017

(Elaborazione su dati Banca d’Italia)

Proseguiremo periodicamente ad inserire le altre sezioni dell’Osservatorio Italia 1 trim 2017: Pil, debito & Co. pubblicato il 25 maggio scorso, chi lo desidera può scaricarlo liberamente in formato Pdf cliccando qui.

Sorry, the comment form is closed at this time.