08 Mar Quanto aumenta la spesa per interessi al rialzo dei tassi

Il Quantitative Easing della BCE (acquisto di titoli da parte della Banca Centrale) terminerà con molta probabilità a settembre di quest’anno e gradualmente, anche per il venir meno di questi acquisti, i rendimenti dei titoli di Stato torneranno a salire.

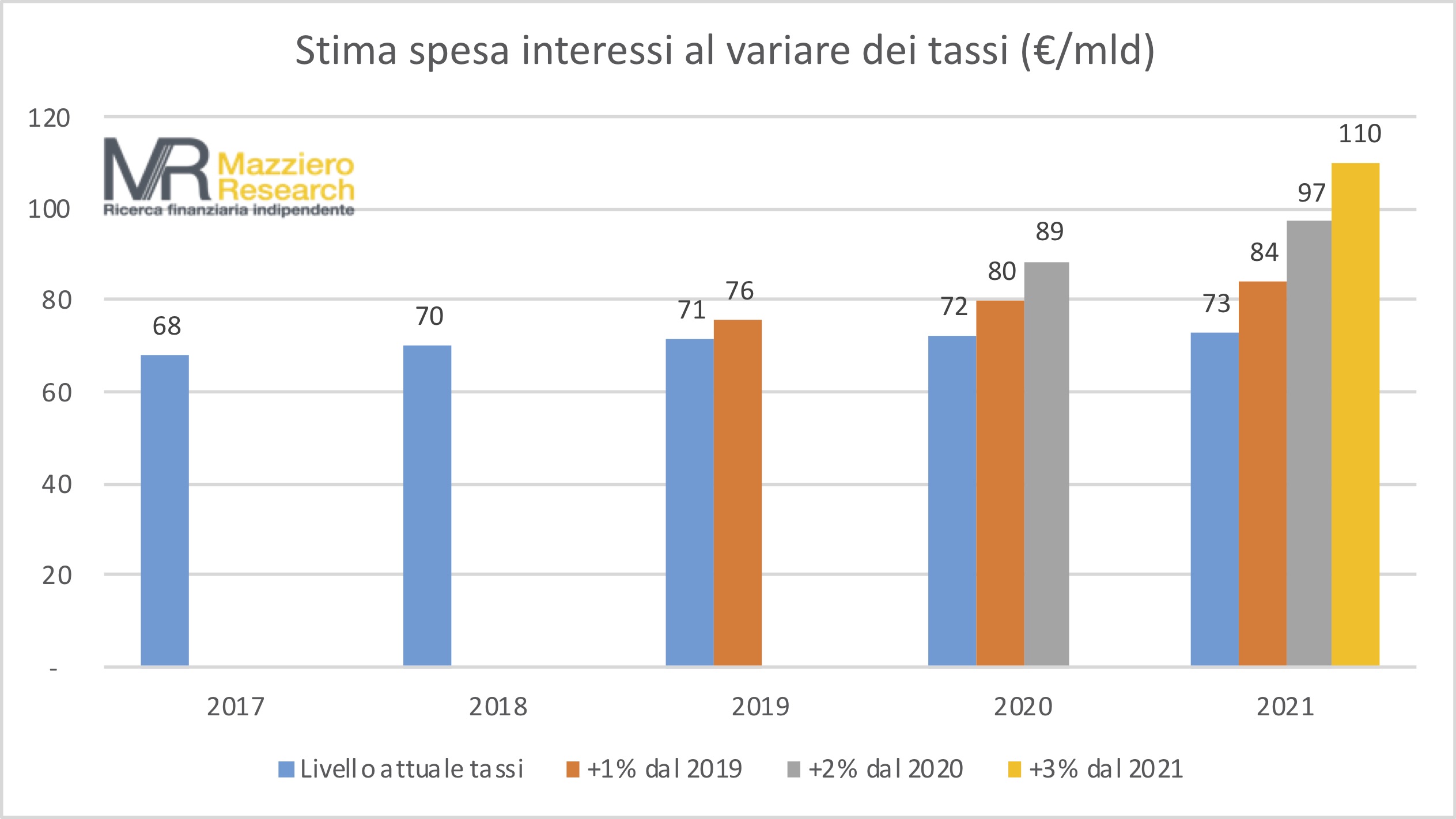

L’Italia ha speso nel 2017 circa 68 miliardi in interessi, i dati definitivi della Ragioneria dello Stato probabilmente indicheranno un risultato finale vicino ai 66 miliardi, mentre questa spesa nel 2018 si può stimare intorno ai 70 miliardi.

Potrebbe essere interessante, a questo punto, fare una proiezione di più lungo termine per determinare quanto possa variare la spesa per interessi all’aumento dei tassi (nota: in questo articolo i termini rendimenti e tassi vengono utilizzati come sinonimo).

La tabella, tratta dal XXIX Osservatorio sui dati economici italiani, mostra la sensibilità mensile e annuale all’aumento dei tassi; questo calcolo viene fatto in base alla media delle emissioni nette di titoli di Stato negli ultimi 12 mesi.

È così possibile riscontrare che ad ogni 0,50% di rialzo dei tassi corrisponde una spesa aggiuntiva di poco più di 2 miliardi l’anno. Questa spesa incide poi in modo geometrico sommandosi di anno in anno sino al rinnovo completo dell’intero circolante, che con qualche approssimazione avviene in circa sette anni.

A questo punto abbiamo calcolato l’aumento della spesa per interessi secondo varie ipotesi di aumento dei tassi.

Gli istogrammi in azzurro, non contemplano alcun aumento; la spesa aumenta leggermente per l’aumento del circolante di titoli di Stato e per il trascinamento di un rialzo che è già avvenuto portando il rendimento del BTP decennale intorno al 2%.

Gli istogrammi in arancio ipotizzano un aumento dell’1% dei rendimenti nel 2019; la spesa per interessi si porterebbe dai 76 miliardi a 84 miliardi nel 2021.

Gli istogrammi in grigio mostrano cosa succederebbe se nel 2020 si aggiungesse un aumento dell’1% dei rendimenti portandoci a un livello del 2% superiore a quello attuale; la spesa per interessi passerebbe a 89 miliardi per raggiungere i 97 miliardi nel 2021.

Il caso finale, istogramma giallo, ipotizza un ulteriore aumento dell’1% nel 2021, portandosi quindi a un più 3% rispetto al corrente 2018, in tal caso la spesa per interessi alla fine di quell’anno raggiungerebbe i 110 miliardi.

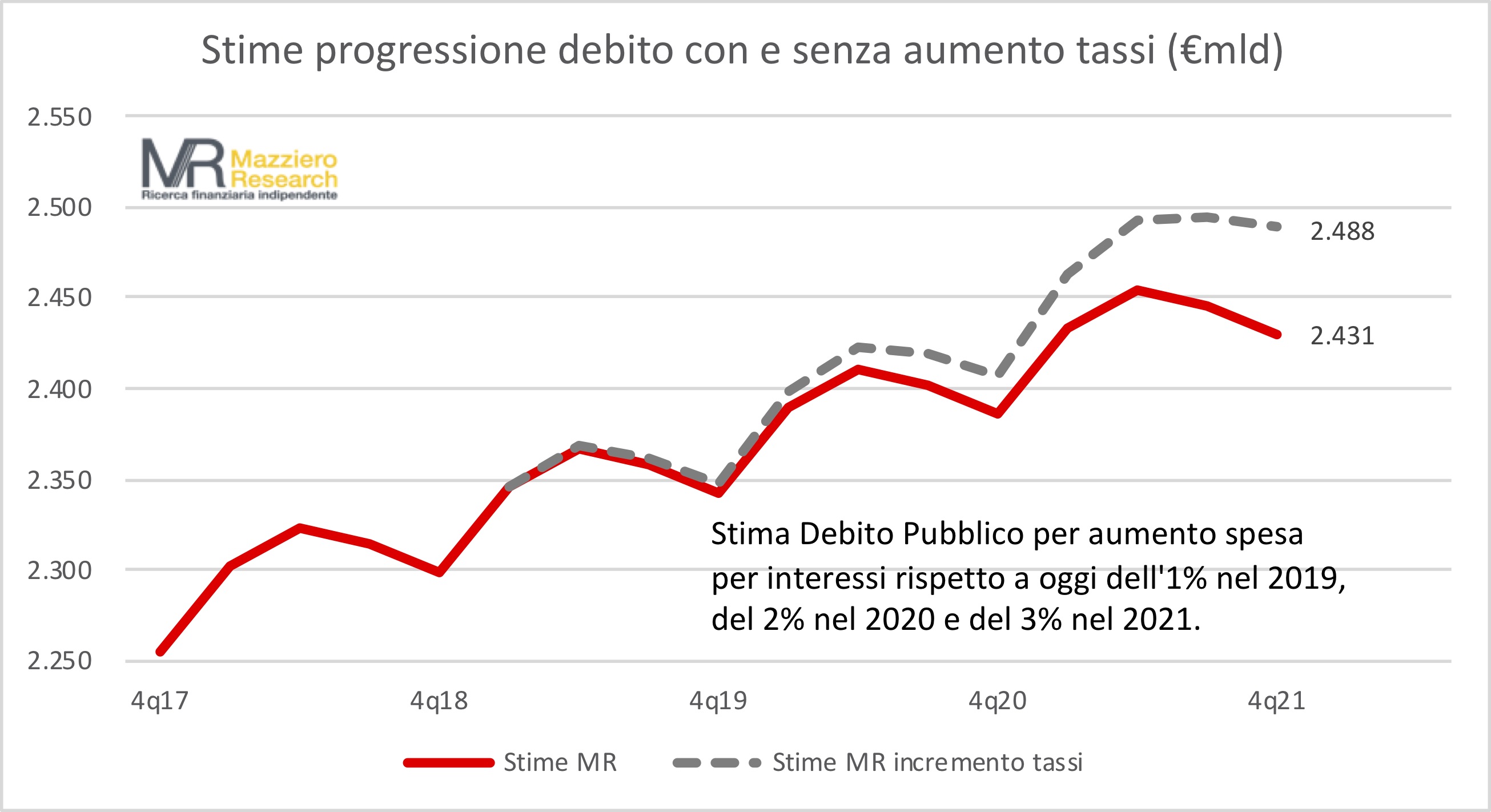

Quale impatto potrebbe avere tutto ciò sul nostro debito? Il calcolo necessariamente contempla un elevato grado di approssimazione in quanto le variabili in gioco sono molte (evoluzione della spesa pubblica, equilibrio fra entrate e uscite, crescita inflazione, impiego di ammortizzatori sociali ecc.), ma per avere un’idea indicativa abbiamo proiettato la normale ciclicità del debito avanti negli anni sommando la nuova spesa per interessi.

La linea rossa nel grafico indica l’ipotetica evoluzione in assenza di aumento dei tassi, considerandoli costanti ai livelli 2018, mentre quella tratteggiata contempla l’ipotesi estrema di un aumento rispetto ai livelli attuali dell’1% nel 2019, 2% nel 2020, 3% nel 2021. Per capirsi un incremento di un 1% annuo in tutto il triennio 2019-2021.

Come possiamo osservare il debito, in assenza si manovre di contenimento, si porterebbe dai livelli attuali poco sopra i 2.250 miliardi ai 2.431 miliardi nel 2021, che aumenterebbero a 2.488 miliardi nel caso di un rialzo dei tassi di interesse, secondo le ipotesi fatte in precedenza.

Tutto ciò avverrebbe indipendentemente dalle manovre espansive indicate dalle promesse elettorali, che se portate a compimento aggraverebbero ulteriormente la situazione.

La domanda a questo punto potrebbe essere: fino a quando i mercati finanziari si mostreranno benevoli nei confronti del nostro Paese? Lasciamo a ciascuno la ricerca di una propria risposta.

LA CRISI ECONOMICA E IL MACIGNO DEL DEBITO.

Per quale motivo dopo dieci anni di crisi l’Italia stenta a risollevarsi? Ma soprattutto cosa ci attende per il futuro? L’opzione Italexit può essere una soluzione? Le risposte in questo libro

PORTA UN ESPERTO DI ECONOMIA NELLA CONVENTION DELLA TUA AZIENDA

Gli analisti della Mazziero Research possono contribuire al successo del tuo evento portando la loro esperienza sull’economia italiana e globale e sui mercati finanziari.

Contattaci subito qui

Sorry, the comment form is closed at this time.