04 Mag Petrolio: prezzi su, profitti giù

Dai minimi di metà marzo, a 42 dollari al barile, le quotazioni hanno messo a segno un progresso del 42%, ma ora la soglia dei 60 dollari risulta ardua da superare e potrebbe essere fisiologico un ripiegamento sino ai 54 dollari dove passa una zona di supporto (linea orizzontale rossa), che in passato aveva svolto il ruolo di resistenza.

Un ritracciamento che sta nell’ordine delle cose, indipendentemente dalla recente debolezza del dollaro che al contrario funge da propellente.

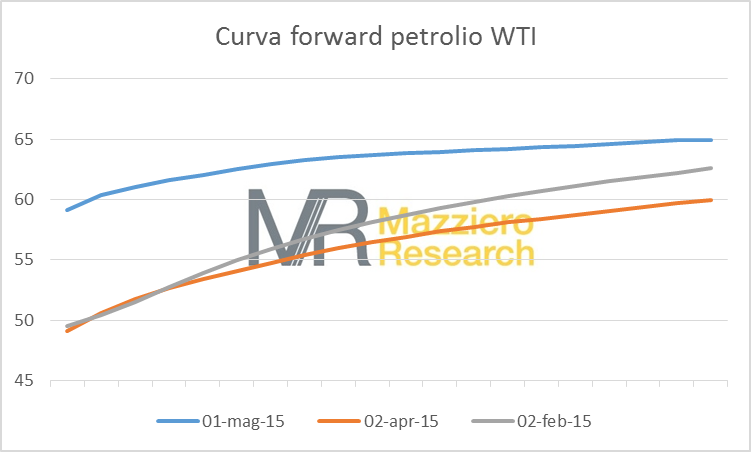

Anche l’osservazione delle curve forward dei future ci mostra come la linea più recente (in azzurro) presenti una minore inclinazione rispetto alle precedenti; ciò starebbe a evidenziare che la condizione di surplus di offerta si stia in qualche modo rimarginando.

Sarà interessante osservare lo sviluppo di questa curva nei prossimi mesi, quando un appiattimento prima e un’inversione di pendenza poi potrebbe fornire la conferma per un ritorno a zone di prezzi che sono ad oggi impensabili.

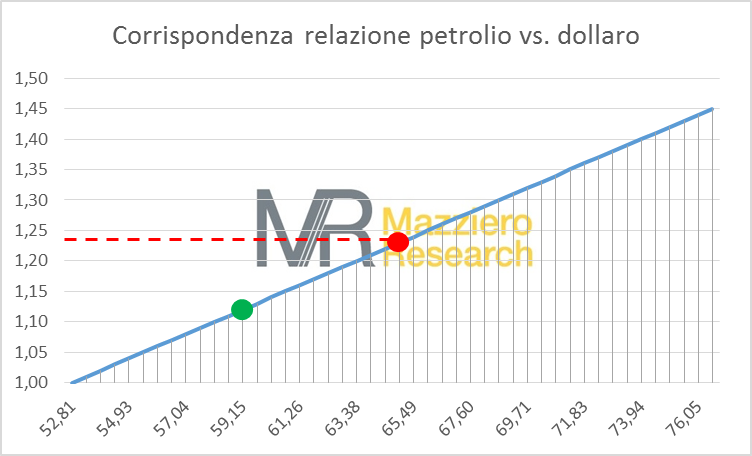

Nel frattempo molte case di analisi e agenzie di statistica (anche nostrana) continuano a trastullarsi sul concetto di petrolio a basso prezzo e sui meravigliosi effetti sull’economia senza notare come l’attuale valore di 59,15 dollari al barile a 1,12 dollari per euro sia in realtà corrispondente ai 64 dollari al barile a 1,23 dollari per euro di sei mesi fa.

Il grafico sovrastante mostra infatti la corrispondenza del prezzo odierno del barile (punto verde) per diversi valori del cambio euro/dollaro; si può notare come un livello del cambio di 1,23 fornirebbe una corrispondenza a circa 64 dollari al barile (punto rosso), livelli che abbiamo visto nella prima decade di dicembre.

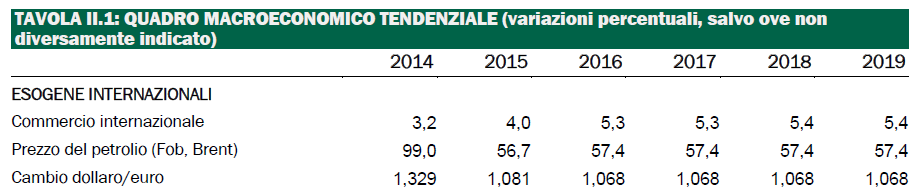

È chiaro che tutto questo metterà in crisi i bilanci delle aziende energivore e molte previsioni dei governi, prima di tutto il nostro che nel DEF appena inviato a Bruxelles si basa su scenari eccessivamente ottimisti. La Tavola II.1 a pag. 10 del DEF ipotizza infatti condizioni di cambio stabile a 1,068 dollari per euro e un petrolio Brent a 57,4 dollari per barile sino al 2019 (si veda dello stesso autore l’articolo “DEF: i numeri raccontano una realtà diversa” sul sito Capiredavverolacrisi.com).

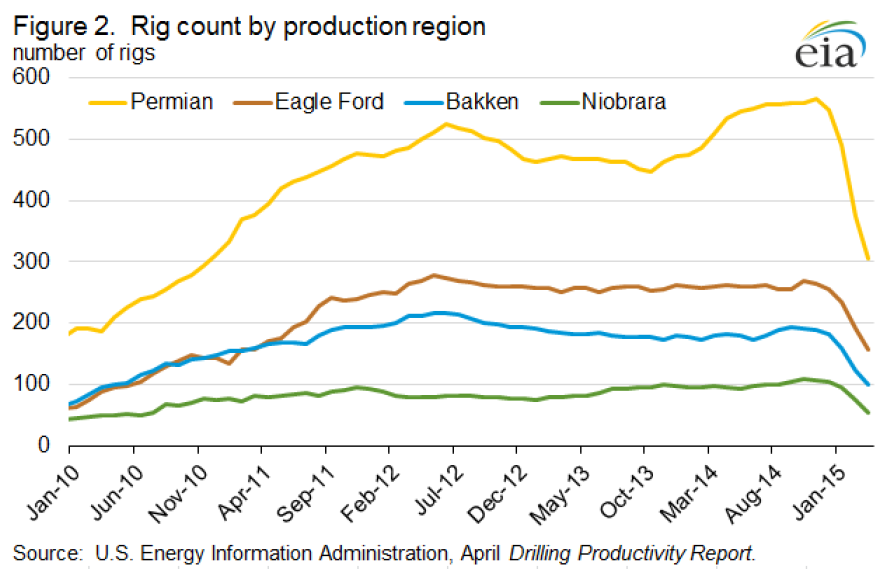

Ma al momento i pesanti danni riguardano l’industria estrattiva americana che ha visto un forte decremento dei pozzi di estrazione dello shale-oil (petrolio prodotto dalla frantumazione delle rocce di scisto). Il grafico mostra il numero di impianti estrattivi in funzione nei quattro principali giacimenti negli Stati Uniti.

ExxonMobil, la maggiore azienda petrolifera privata al mondo, ha riportato nel primo trimestre del 2015 un calo degli utili del 46% e 52 milioni di dollari di perdite nella produzione americana di gas e petrolio.

Guai seri anche per ConocoPhillips, il maggior esploratore al mondo, che ha dichiarato perdite per 243 milioni di dollari dalle operazioni negli Stati Uniti.

Non è andata meglio a Statoil, l’efficiente compagnia statale norvegese, che si è vista costretta a contabilizzare svalutazioni per 5 miliardi di dollari.

Brusca frenata del cane a sei zampe che vede gli utili del primo trimestre in calo del 46% rispetto al medesimo periodo dell’anno scorso; fortunatamente, precisano all’Eni, lo scenario negativo è stato parzialmente compensato dal deprezzamento dell’euro rispetto al dollaro.

Brutte notizie anche dal Golfo: nonostante l’Arabia Saudita goda di bassi costi di estrazione, negli ultimi due mesi le riserve in valuta estera del Paese sono calate di 36 miliardi di dollari, pari al 5%. È evidente l’incompatibilità di mantenere i propri piani di spesa a prezzi del petrolio così contenuti.

Questa è la dimostrazione che vi può essere talmente tanto petrolio per raggiungere anche surplus abbondanti, ma il mercato è ormai strutturalmente impostato per un livello di prezzi che sia almeno superiore ai 50 dollari al barile.

Forse non torneremo tanto presto a rivedere i 100 dollari al barile, ma probabilmente i minimi sono alle nostre spalle, almeno fintantoché non interverranno ulteriori innovazioni tecnologiche.

Sorry, the comment form is closed at this time.