13 Mar Perché la spesa per interessi non scende

Il programma di acquisti di titoli di Stato della BCE, con la decisione del 10 marzo, è stato ulteriormente ampliato a 80 miliardi al mese e durerà probabilmente ben oltre il termine di marzo 2017.

I tassi dei titoli di Stato potrebbero quindi restare bassi, e in alcuni casi negativi per diverso tempo, salvo che gli investitori non inizino a pretendere rendimenti maggiori per investirvi.

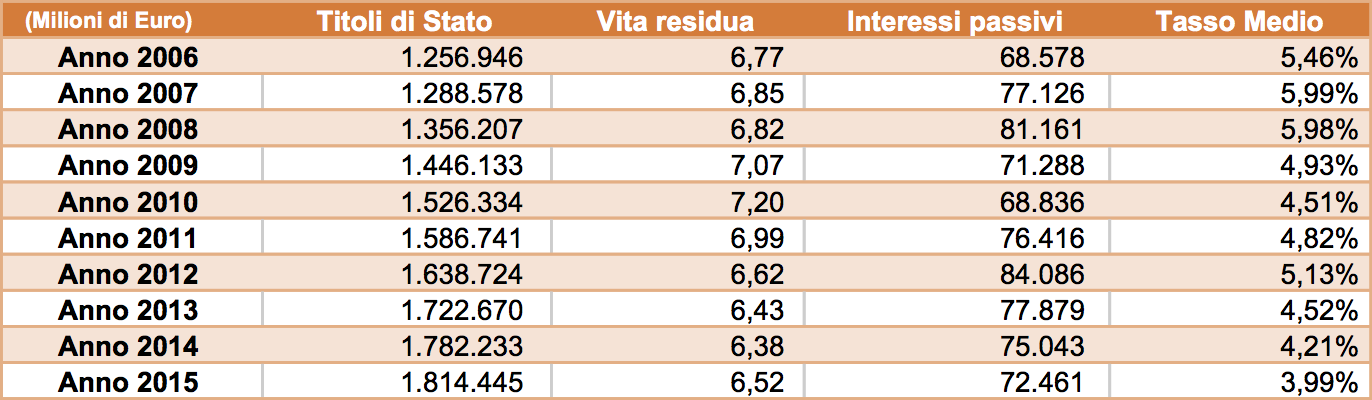

La tabella mostrata sopra è una di quelle presenti nell’ultimo Osservatorio trimestrale sui dati economici italiani e si può notare che nel 2015 sono stati spesi oltre 72 miliardi di interessi, solo 2,5 in meno del 2014, con un tasso medio del 3,99%.

Ci potremmo quindi domandare: come mai con tassi vicini allo zero, o in taluni casi negativi, la spesa per interessi non è crollata rispetto agli anni precedenti? Perché permane vicina al 4%?

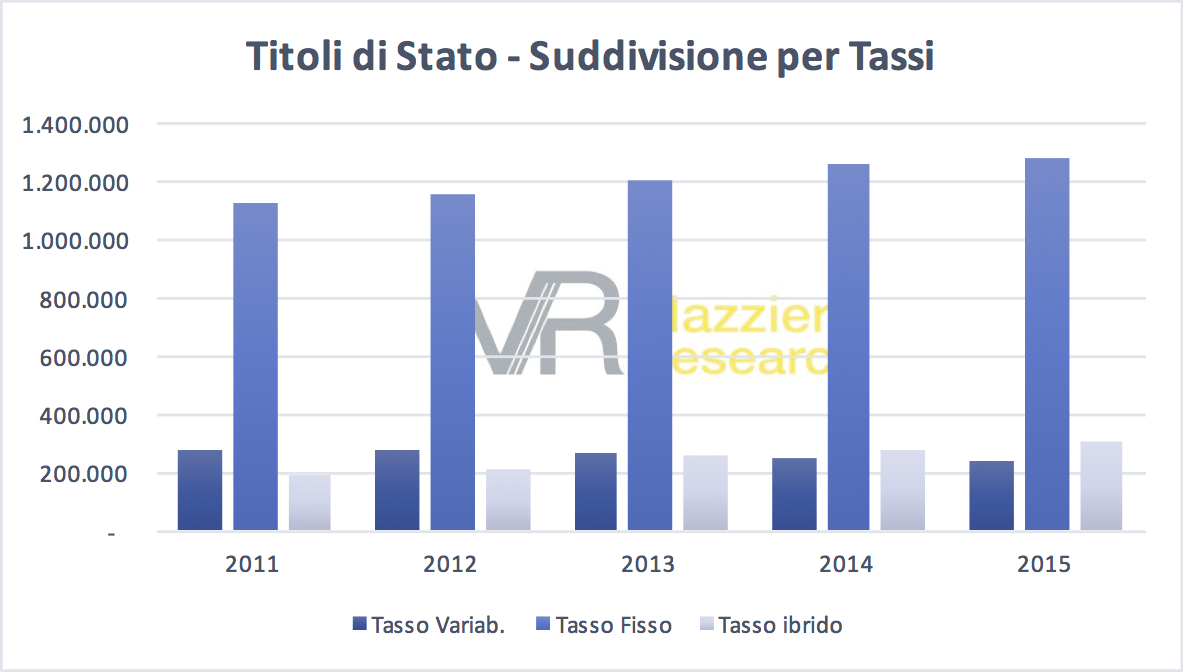

Le risposte si possono trovare guardando il grafico qui sopra, da cui si nota che la maggior parte dei titoli di stato (ben il 70%) sono a tasso fisso, una volta determinato all’emissione non varia più.

Ciò significa che i bassi tassi di interesse riguardano solo le nuove emissioni e non quelle in circolazione, che permangono ai tassi precedenti, mantenendo una spesa per interessi fissa.

Naturalmente man mano che scadono i titoli di Stato, ne verranno emessi di nuovi alle condizioni correnti e quindi a basso tasso di interesse, facendo diminuire gradualmente la spesa per interessi.

Occorre anche tenere presente che lo stock di titoli di Stato in circolazione continua ad aumentare e quindi quello che si risparmia in termini di tasso di interesse viene parzialmente eroso per i maggiori interessi da pagare per un paniere più ampio di titoli emessi.

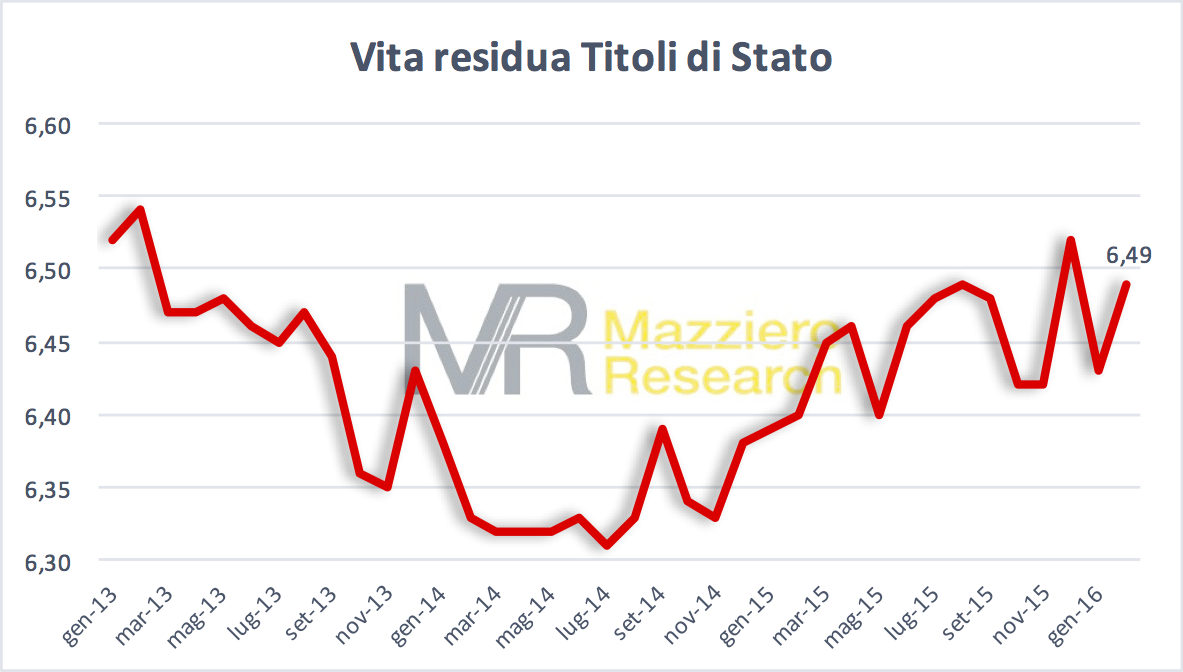

Ma quando si avrà una reale riduzione? La risposta ci può essere fornita da un altro grafico in cui si può osservare che la vita media dei titoli di Stato è di 6,49 anni.

Occorre notare che si tratta di vita media, che include sia i BOT a 6 mesi sia i BTP trentennali; ma è abbastanza realistico dire che dopo circa sei anni gran parte del circolante sarà sostituito e quindi già dopo la metà di questi sei anni noi vedremo la spesa per interessi diminuire velocemente.

Ma lo stesso fenomeno sarà in agguato al contrario nel momento in cui i tassi inizieranno a salire. Non ce ne renderemo conto immediatamente in quanto la spesa per interessi salirà solo dopo un certo tempo.

Paradossalmente ci illuderemo che anche se i tassi salgono sono pienamente sostenibili, con il rischio che dopo un certo tempo la spesa esploda, prendendoci alla sprovvista.

Pingback:Perché la spesa per interessi non scende | Capire davvero la crisi

Posted at 18:16h, 15 Marzo[…] Fonte: mauriziomazziero.com […]