22 Set La gara del debito tra l’Italia e la Nuova Zelanda

Questo articolo è stato pubblicato per la prima volta nell’Osservatorio sul Debito Pubblico del secondo trimestre 2014.

Nonostante questo Osservatorio abbia lo scopo principale di fare chiarezza sulla situazione economica italiana, può risultare interessante dare uno sguardo altrove, soprattutto per vedere se la situazione sia davvero migliore nei paesi che vengono ritenuti “virtuosi”.

Dato che la Nuova Zelanda si sta preparando per andare alle urne, dove probabilmente verrà confermata la terza legislatura del governo conservatore di John Key, può essere degno di interesse osservare come questo Paese, ritenuto dai più un esempio di virtù economica nel nuovo mondo, regga il confronto con l’Italia.

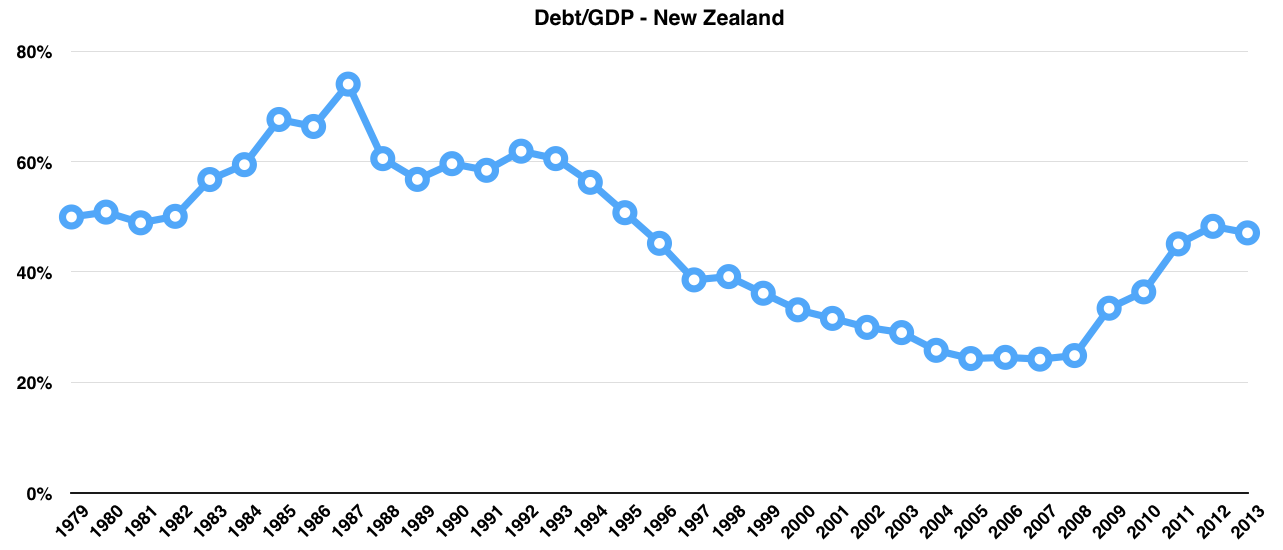

Il primo grafico, quello che raffronta il debito pubblico al Pil, sembra quasi imparagonabile con quello italiano; il ventennio dal 1998 al 2008 ha visto un riequilibrio nei conti dello Stato tanto da arrivare in buona forma all’inizio della crisi finanziaria (che ha coinciso con la salita di Key al governo del Paese). Più preoccupante, però, è l’evoluzione del rapporto debito/Pil negli ultimi anni. In termini nominali, si può notare che, tra il 1995 e il 2012, il debito pubblico è aumentato del 117% in Nuova Zelanda contro il 73% del Bel Paese. Non sembra che ci sia ormai molta volontà a ridurre la spesa pubblica in Nuova Zelanda, il che fa pensare che forse stiano imparando la lezione sbagliata dall’Italia.

Cliccare per ingrandire

Figura 1: Rapporto Debito Pubblico/Pil in Nuova Zelanda (1979 – 2013)

Fonte: New Zealand Treasury

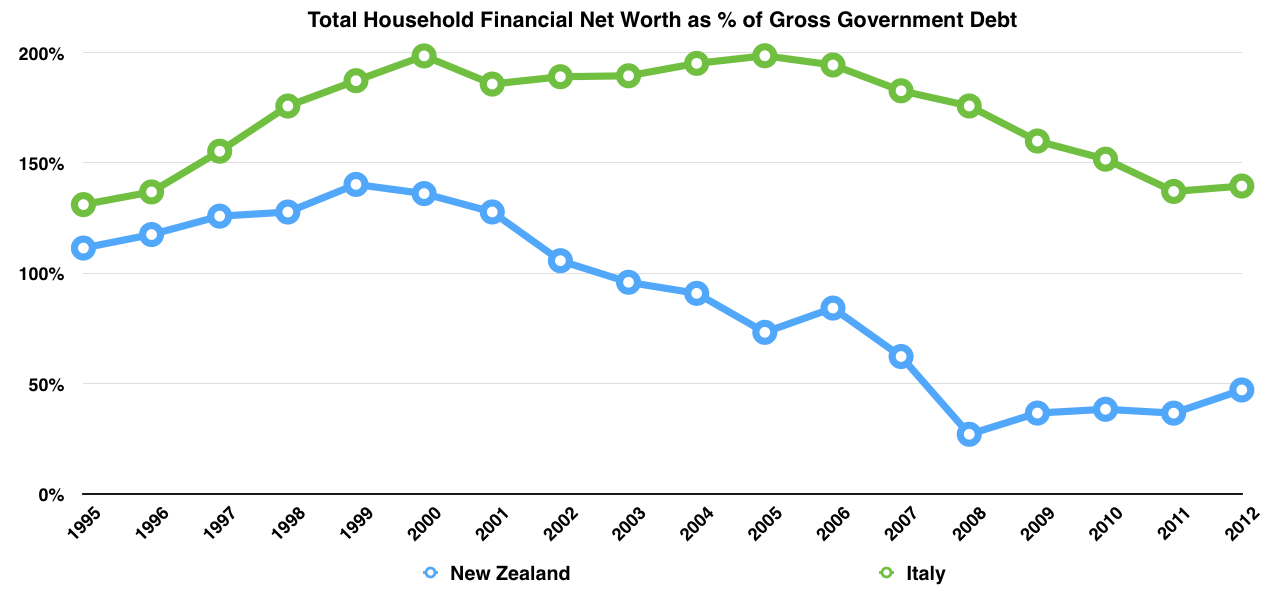

Nonostante il chiaro vantaggio (almeno momentaneo) per la Nuova Zelanda evidenziato dalla Figura 1, può essere utile impiegare il concetto delle “due tasche della stessa giacca”, promosso a suo tempo da Giulio Tremonti. Questa frase riassume la debolezza, la forza e la paura dell’Italia di questi ultimi anni: la debolezza di un governo che non è in grado di controllare la spesa pubblica; la forza delle famiglie che continuano a risparmiare, malgrado tutto; la paura di chi ha fatto fatica ad accumulare un certo patrimonio e non vuole vederselo sottrarre per riempire quella povera tasca di cui parlava Tremonti.

Nella Figura 2, si è cercato di confrontare la giacca italiana con quella neozelandese. Il grafico risponde alla seguente domanda: che percentuale del debito pubblico è coperta dalla ricchezza finanziaria netta delle famiglie? Più alta è la percentuale, e più ricca è la tasca a cui i politici potrebbero attingere per abbattere il debito pubblico.

Cliccare per ingrandire

Figura 2: Ricchezza finanziaria netta delle famiglie come % del debito pubblico (1995 – 2012)

Fonte: New Zealand Treasury – Reserve Bank of New Zealand – Dipartimento del Tesoro italiano – Banca d’Italia

In questo caso, dovrebbe essere evidente il vantaggio che ha l’Italia e la grande verità a cui faceva riferimento Tremonti. Piaccia o no l’idea che le famiglie debbano riportare il debito pubblico italiano in linea al 60% del Pil (quella regola dimenticata del Trattato di Maastricht) è vero che esse avrebbero la capacità per farlo.

Più preoccupante, da questo punto di vista, è la situazione neozelandese; la propensione delle famiglie è stata quella di indebitarsi, soprattutto per investire in immobili residenziali. Si può notare, infatti, che le statistiche alla base della Figura 2 escludono la parte del leone dell’attivo delle famiglie, ovvero gli immobili in cui vivono (includono, invece, l’indebitamento accumulato sotto forma di ipoteche immobiliari).

Cliccare per ingrandire

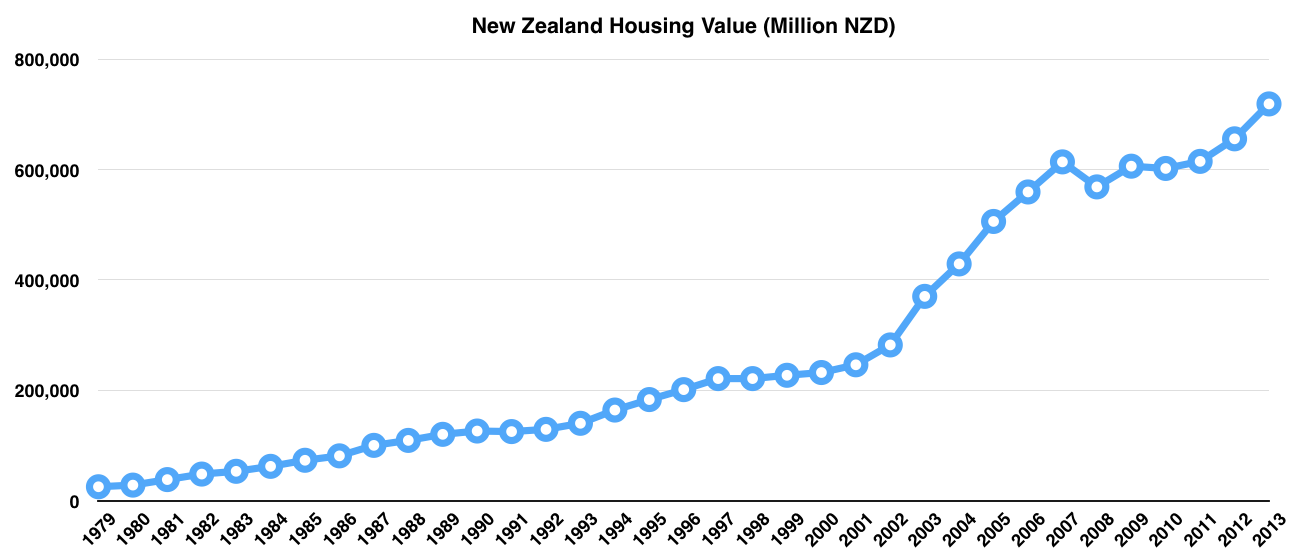

Figura 3: Valore immobiliare residenziale in Nuova Zelanda (1979 – 2013)

Fonte: New Zealand Treasury

La Figura 3 riporta il valore stimato degli immobili residenziali in Nuova Zelanda; questi formano la parte più importante dell’attivo delle famiglie (73% del totale nel 2013; il dato in Italia era del 57% nel 2012).

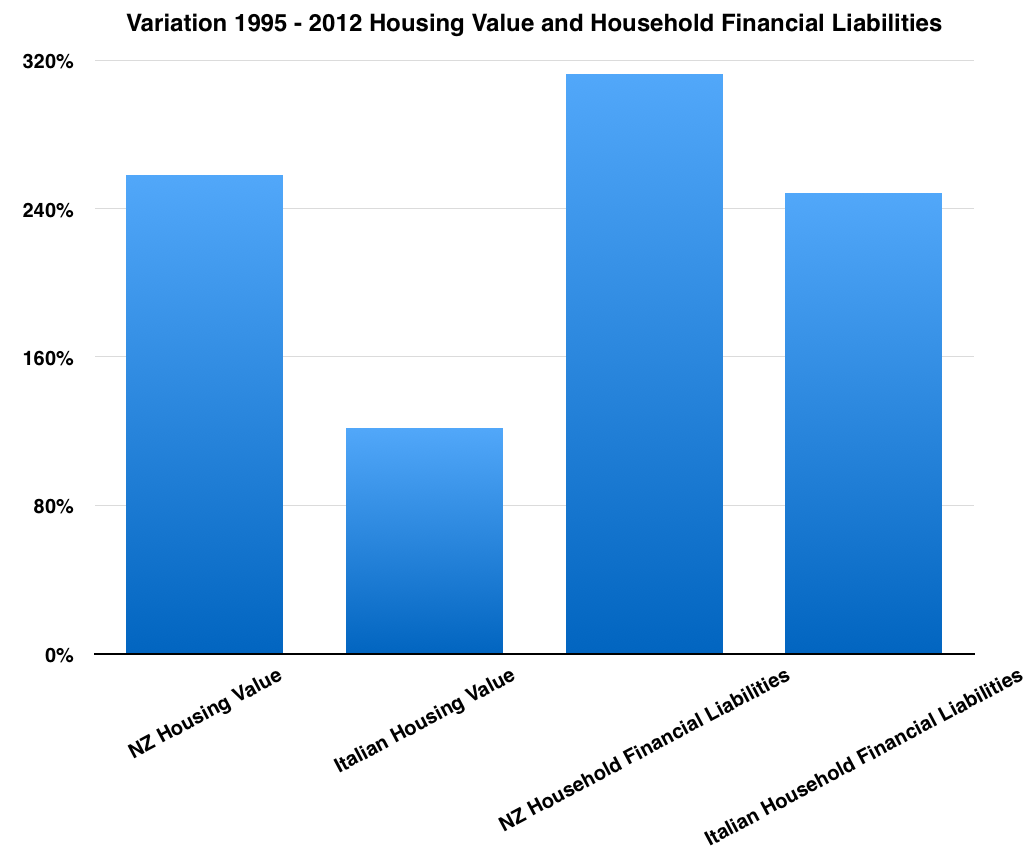

La Figura 4, invece, mostra il cambiamento di due parametri: il valore degli immobili residenziali e l’indebitamento finanziario delle famiglie nel periodo 1995 – 2012. È particolarmente preoccupante che nonostante la crescita impressionante del valore degli immobili, l’indebitamento utilizzato per finanziarli da parte delle famiglie è cresciuto ancora più velocemente. Il fenomeno è particolarmente accentuato nella Nuova Zelanda, dove il valore immobiliare residenziale pro capite ha raggiunto 94 mila euro, contro 74 mila euro per l’Italia.

Cliccare per ingrandire

Figura 4: Variazione valore immobili residenziali e l’indebitamento finanziario delle famiglie (1995 – 2012)

Fonte: New Zealand Treasury – Reserve Bank of New Zealand – Dipartimento del Tesoro italiano – Banca d’Italia

Non è intenzione di questo articolo contestare il valore che può avere un immobile residenziale, ma dovrebbe essere chiaro che, per quanto possa essere piacevole viverci, un immobile residenziale può derivare il suo valore soltanto in base all’attività economica del paese in cui si trova. È inutile pensare che un mercato immobiliare residenziale, in un paese come la Nuova Zelanda che non incoraggia l’immigrazione, possa diventare fine a se stesso. Purtroppo, però, pare che i neozelandesi la pensino proprio così; il Paese rimane a galla grazie al buon andamento di alcuni prodotti agricoli che esporta, mentre nel frattempo si spende quanto più possibile in abitazioni.

Come menzionato all’inizio dell’articolo, non ci sono segni di rallentamento di questo fenomeno; le discussioni politiche durante la campagna elettorale sono concentrate su temi come i sussidi/garanzie statali che verranno concessi ai giovani per comprarsi la casa.

In base ai dati presentati, sembrerebbe che qualsiasi politica che abbia lo scopo di aumentare l’investimento in immobili residenziali attraverso un aumento dell’indebitamento statale e familiare fosse azzardata. Comunque sia, John Key gode di un consenso notevole in quanto è ritenuto responsabile per il buon andamento economico goduto dal Paese nel corso degli ultimi anni di crisi per l’economia mondiale. A ben vedere, ci si dovrebbe domandare se veramente la politica di Key sia sostenibile nel lungo termine; alcuni commentatori hanno paragonato Key al primo ministro neozelandese degli anni ’70 – ’80, Robert Muldoon, che portò il Paese all’orlo del fallimento; si tratta per il momento di voci inascoltate, ma, come nel caso dell’Italia, si scoprirà solo troppo tardi che accumulare il debito è molto più facile che ridurlo.

Forse questa analisi porta alla conclusione inevitabile che (quasi) tutto il mondo è paese.

Sorry, the comment form is closed at this time.