12 Feb Fondi a cedola: pregi e difetti da conoscere per investire informati

Ringraziamo Gabriele Bellelli per averci autorizzato alla pubblicazione di questo interessante articolo (link alla pagina originale), segnaliamo anche il sito Bellelli.biz, dove si possono trovare articoli e analisi di grande utilità.

Negli ultimi anni hanno fatto la loro comparsa tra i prodotti di investimento i “fondi a cedola”.

Un debutto che ha riscontrato un ottimo successo dal momento che sembra che questo nuovo prodotto piaccia a tutti, sia alle banche ed ai promotori finanziari che ai risparmiatori.

Alle banche ed ai promotori finanziari piacciono parecchio perché permettono di incassare laute commissioni.

Ai risparmiatori piacciono perché contengono la parolina magica “cedola” che ammalia la mente dell’investitore italiano più della voce delle Sirene per Ulisse.

Nell’ultimo periodo mi sono arrivate diverse e-mail di miei lettori che mi chiedevano informazioni sull’opportunità di sottoscrivere questi prodotti ( questo significa che ci sono un paio di banche che stanno telefonando ai clienti perché devono raggiungere il budget ) per cui ho deciso di ritornare a parlarne ( dopo gli articoli già scritti negli anni precedenti ).

Partiamo da un presupposto: come qualsiasi altro prodotto finanziario, anche i fondi a cedola hanno dei pregi e dei difetti ed è indispensabile che l’investitore li conosca per poter effettuare una scelta di investimento veramente consapevole ed informata !

I “fondi a cedola” sono dei fondi comuni di investimento che, dopo aver raccolto il denaro dei sottoscrittori in uno spazio temporale della durata di un paio di mesi chiamato “periodo di collocamento”, lo gestiscono investendolo prevalentemente in obbligazioni e titoli di stato.

Dal punto di vista tecnico i “fondi a cedola” si caratterizzano per avere:

- una scadenza predefinita che generalmente è di 4-5 anni;

- uno stacco periodico di una cedola che può essere variabile oppure predeterminata di un ammontare fisso. La cedola è generalmente pagata con frequenza semestrale oppure annuale.

A prima vista sembrerebbe trattarsi di una normale soluzione di investimento.

Non solo, constato che molto spesso i fondi a cedola vengono percepiti dal risparmiatore come una sorta di obbligazione dal momento che, come un BTP, pagano una cedola periodica ed hanno una scadenza predeterminata che coincide con il rimborso del capitale.

In realtà si tratta di una percezione errata, causata in parte dall’ignoranza dell’investitore e in parte dei prospetti informativi che strizzano l’occhio al marketing più che alla completezza ed alla chiarezza delle informazioni.

Come capirete agevolmente tra poche righe, tra una normale obbligazione ed i fondi a cedola ci sono marcate differenze che possono minare anche il pilastro del rimborso del capitale a scadenza…e non si tratta certo di un difetto da poco !

Come avrete percepito, ad un’analisi più approfondita emergono alcune criticità che l’investitore dovrebbe conoscere e valutare con attenzione prima della sottoscrizione di questa tipologia di prodotto.

Il principale pregio di questo prodotto finanziario è quello di fornire flussi cedolari periodici che talvolta risultano essere più elevati rispetto al flusso cedolare di una obbligazione da “buon padre di famiglia”, ossia con un buon rating.

In realtà questo pregio nasconde un’insidia che descriveremo tra poche righe tra i difetti.

Tra i pregi percepiti dal risparmiatore sono da citare anche l’apparente semplicità del prodotto e la possibilità di scegliere a quale scadenza temporale aderire.

A fronte di questi presunti pregi però non mancano i difetti; anzi direi che le ombre siano più numerose delle luci !

Il primo difetto lo potremmo sintetizzare con il dubbio amletico “cedola oppure rimborso di capitale ?”

Se il fondo prevede una cedola variabile, ossia non garantisce un ammontare predeterminato della cedola, non si verifica nessuna criticità ed il prodotto potrebbe essere inserito in portafoglio qualora si riveli efficiente per soddisfare i propri obiettivi finanziari.

Se invece è previsto il pagamento di una cedola garantita, allora la situazione cambia ed emergono numerose criticità che occorre conoscere !

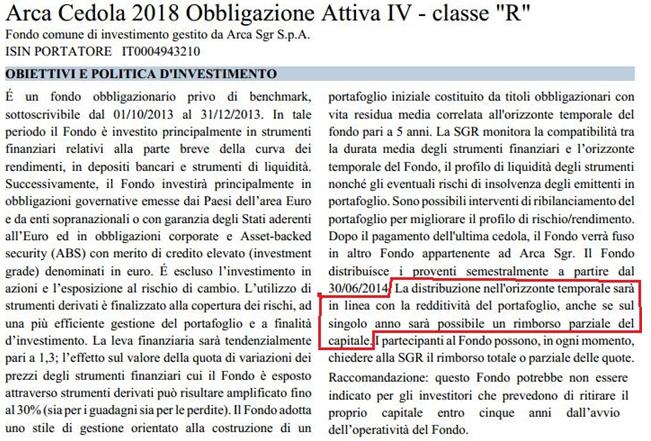

Quando nel regolamento sono scritte frasi del tipo “la distribuzione nell’orizzonte temporale sarà in linea con la redditività del portafoglio, anche se sul singolo anno sarà possibile un rimborso parziale del capitale” , come nell’immagine precedente, occorre evitare di sottoscrivere il prodotto !

La criticità è concentrata nelle parole “rimborso parziale del capitale” dal momento che questo significa che il fondo potrà distribuire cedole superiori al reale rendimento maturato durante il periodo di rilevazione.

Un esempio chiarirà più di mille parole: se il fondo ha incassato cedole per un 4% ma deve pagare una cedola predeterminata del 5%, l’importo mancante ( 5 – 4) = 1 % viene integrato dal capitale che viene rimborsato.

In pratica la cedola del 5% che viene pagata è composta dal 4% di cedole realmente maturate dal fondo e dal 1% di rimborso del capitale.

Per carità,non c’è nulla di male ed è tutto lecito e scritto nel regolamento ( ma in quanti risparmiatori lo leggono ? ) ma occorre essere coscienti che in tal caso parte del denaro che viene pagato come interesse al risparmiatore è sostanzialmente un semplice rimborso parziale del capitale iniziale.

Nel caso si verifichi l’evento appena descritto, emergono due importanti criticità di cui occorre essere informati.

La prima criticità consiste in un’ inefficienza fiscale: l’ammontare della cedola infatti verrà tassato al 26% come un normale capital gain, anche se di fatto di tratta di una semplice restituzione del capitale iniziale.

In parole povere questo significa che si pagano tasse su un guadagno che in realtà non è tale, dal momento che è composto in parte da un rimborso di capitale.

Facendo riferimento all’esempio precedente della cedola minima del 5%, un conto è pagare il capital gain sulla quota parte del 4% che effettivamente costituisce un guadagno ma tutt’altro paio di maniche è invece pagare il capital gain sull’ 1% che è in realtà un rimborso del capitale iniziale.

La seconda criticità riguarda il capitale rimborsato che, a causa del rimborso integrato nella cedola, potrebbe anche risultare inferiore rispetto a quello inizialmente versato.

Voi capite che non avere alla scadenza del fondo la certezza del rimborso del capitale inizialmente investito non è proprio simpatico !

Tra i difetti dei fondi a cedola occorre rilevare inoltre gli elevati costi !

Nel dettaglio il cliente viene spremuto come un limone tramite i seguenti balzelli:

- costo di collocamento che, fondamentalmente, è il nuovo nome con cui vengono chiamate le vecchie commissioni di ingresso ( sottoscrizione ).

- costi di gestione annua che apparentemente sembrano contenuti ma che se conteggiati insieme agli altri balzelli assumono tutta un’altra dimensione.

Ci tengo inoltre a sottolineare come i fondi a cedola non necessitino realmente di una gestione attiva ma siano sostanzialmente costruiti con tecniche a gestione passiva, come se fossero il portafoglio di un cassettista. Concretamente questo significa: poco lavoro ma molto ben remunerato per la società che gestisce il fondo !

In altre parole, il costo di gestione annua non è proporzionato al reale lavoro svolto dalla Sgr ( società di gestione del risparmio ). - commissione di incentivo: non tutti i fondi a cedola presentano questo balzello ma occorre verificarne l’assenza.

- penali di uscita anticipata rispetto alla naturale scadenza. Questo balzello, che viene inserito per disincentivare l’investitore a liquidare prima della scadenza, generalmente decresce con il passare degli anni ed avvicinandosi la scadenza.

Per darvi un’idea concreta, prendo spunto da un prospetto reale che riporta i seguenti costi:

- commissione di gestione annua dello 0,30 % ;

- commissione di collocamento del 3% che verrà ammortizzata nel corso dei 5 anni ma che intanto viene caricata in un’unica soluzione al termine del periodo di sottoscrizione. Questo significa che su un capitale di 50.000 euro ben 1.500 finiscono direttamente nelle tasche del sistema bancario;

- commissione di incentivo;

- commissione in caso di riscatto anticipato ( parziale o totale ) rispetto alla naturale scadenza che ammonta al 3% che decresce giornalmente in base al tempo in cui si è rimasti investiti e fino a scadenza.

Come se non fossero già un numero elevato, l’ultimo difetto lo si scopre alla scadenza.

Dovete infatti sapere che, se alla scadenza l’investitore non è lesto a monetizzare e dirottare la liquidità sul proprio conto corrente, i proventi vengono automaticamente fatti confluire in un altro fondo della stessa Sgr .

In barba ad ogni forma di trasparenza, all’atto della sottoscrizione non è quasi mai dato sapere in quale altro fondo confluirà il denaro e questo rappresenta, dal mio punto di vista, una grave mancanza di rispetto nei confronti dell’investitore !

Ovviamente il denaro viene fatto confluire in un fondo simile come tipologia e grado di rischio, come ad esempio un fondo monetario oppure obbligazionario, ma indubbiamente questo significa ritrovarsi in portafoglio un prodotto che non si era inizialmente selezionato e che magari non è efficiente in base alla propria pianificazione finanziaria.

E’ quindi fortemente consigliato di segnarsi la data di scadenza del fondo a cedola in modo da evitare di ritrovarsi investiti in un prodotto che non si è direttamente e coscientemente scelto di sottoscrivere.

In definitiva avrete capito che i fondi a cedola non sono il prototipo di prodotto finanziario che sottoscrivo e che consiglio ai miei clienti.

Personalmente resto convinto che ci siano alternative di investimento più valide, come ad esempio il “fai da te” dal momento che le obbligazioni sono l’unico strumento finanziario in cui il piccolo risparmiatore può davvero fare da solo !

Questo anche in considerazione del fatto che i fondi a cedola non investono certo in obbligazioni di difficile acquisto da parte del piccolo risparmiatore.

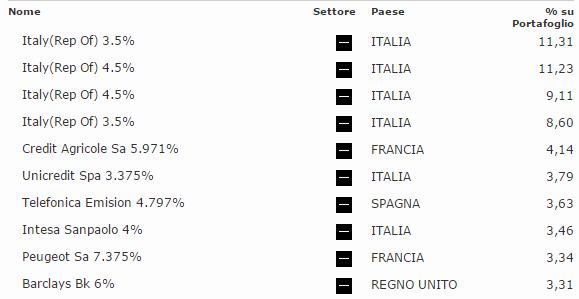

Onestamente non vedo il motivo per pagare in modo salato un gestore quando è possibile il “fai da te” con l’acquisto diretto delle singole obbligazioni, magari banalmente replicando il paniere del fondo a cedola , come nell’immagine sottostante, che è possibile reperire gratuitamente sul sito di Morningstar oppure sul sito della Sgr.

Volendo invece crearsi un proprio portafoglio, i passaggi del“fai da te” sono relativamente semplici:

- prima si selezionano gli emittenti, scartando tutti quelli che non rientrano nel perimetro della propria propensione al rischio;

- poi si selezionano le scadenze , scartando quelle troppo brevi o troppo lunghe rispetto alla propria ottica temporale;

- si prosegue ordinando in ordine decrescente per rendimento;

- infine, a parità di rendimento, si selezionano le obbligazioni con i flussi cedolari maggiori.

Come vedete bastano pochi passaggi ed un piccolissimo sforzo per risparmiare parecchio denaro in termini di costi e, di conseguenza, guadagnare di più …

Lo ripeterò fino alla noia: con un minimo impegno e studiando un pò le obbligazioni è possibile rendersi autonomi dalle banche ed evitare di sottoscrivere questa tipologia di prodotti che fanno guadagnare più le banche che i clienti !

Articolo di Gabriele Bellelli (link alla pagina originale)

Sorry, the comment form is closed at this time.