02 Mar Debito più derivati: una bomba ad orologeria per l’Italia

Riportiamo di seguito l’articolo di Maurizio Mazziero pubblicato su Capire davvero la crisi

Come se non bastassero 2.135 miliardi di debito, a fine 2014 si contavano perdite aggiuntive sui derivati per 42,06 miliardi; sono cifre solo sulla carta, per il momento, ma rappresentano una vera e propria bomba ad orologeria. I derivati sono strumenti che consentono di fissare un prezzo per un qualcosa che maturerà in futuro; di per sé non sono un male, anzi possono rappresentano una protezione, ma i rischi nel caso vengano utilizzati in modo disinvolto o inconsapevole sono devastanti.

C’è chi li considera una scommessa, chi uno strumento di programmazione aziendale e chi storce la bocca al solo nominarli: i derivati hanno raggiunto nel mondo la cifra vicina ai 700 mila miliardi di dollari (9 volte il Pil mondiale).

In Italia il termine derivati iniziò a circolare una quindicina di anni fa, quando alcune banche convinsero la clientela aziendale a sottoscrivere questi strumenti per proteggersi dall’aumento dei tassi; i tassi invece scesero e molte aziende andarono sul lastrico.

Ma il fascino di una finanza creativa attecchì anche i governanti quando scoprirono che con i derivati si potevano coprire i buchi di bilancio e rimandarne i costi a chi avrebbe occupato le medesime poltrone più avanti negli anni.

Sembra ormai acclarato che la Grecia utilizzò derivati per “addomesticare” i propri bilanci in vista dell’ingresso nell’Euro; se e in quale misura li utilizzò anche l’Italia non fu mai stabilito.

I derivati accompagnarono anche Monte dei Paschi per finanziare l’acquisto di Banca Antonveneta; come andò a finire per le casse dell’Istituto di Rocca Salimbeni è ormai noto a tutti.

Cosa sono i derivati?

Contrariamente a quanto si potrebbe pensare i derivati non hanno un’origine recente, ma risalgono ad alcuni secoli orsono: nascono come contratti a termine in cui si fissano alla stipula i termini economici, il prezzo in buona sostanza, per una merce che verrà scambiata in futuro.

La nascita delle borse contribuisce allo sviluppo di questi contratti, tanto che nel 1865 nasce al Chicago Board of Trade il primo contratto a termine in forma standardizzata e denominato future.

Quindi un derivato – ne esistono di diversi tipi – fissa oggi il prezzo per una merce o un bene finanziario (valute, tassi di interesse, azioni o obbligazioni) che verrà acquistato o venduto in una data futura; tutto ciò che potrà succedere nel periodo intermedio determinerà un guadagno o una perdita per i contraenti del contratto. Allo stesso modo, i due contraenti di un derivato di nome swap potranno scambiarsi fra loro l’onere derivante dal pagamento di un tasso di interesse fisso con uno variabile, oppure il flusso monetario di una valuta contro un’altra.

Si tratta di un gioco a somma zero, dove il guadagno di una controparte costituirà una perdita per la parte opposta e viceversa.

I derivati costituiscono così un valido strumento di programmazione per le aziende, che possono fissare il cambio con una valuta, il tasso di interesse di un finanziamento, il prezzo di acquisto o vendita dei propri prodotti o delle materie prime necessarie alla lavorazione.

Al tempo stesso i derivati possono diventare degli strumenti estremamente speculativi perché è possibile controllare con un limitato ammontare di denaro – meno del 10% a titolo di garanzia – un valore di merce di gran lunga superiore. Beneficiano quindi di un effetto leva, che fa lievitare i guadagni ma in caso avverso ingigantisce le perdite, azzerando anche il capitale.

I derivati di Stato

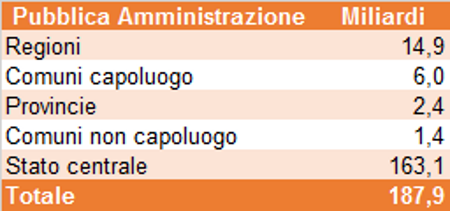

I derivati della Pubblica Amministrazione, i cui effetti benefici o nefasti graveranno su tutta la popolazione, a fine 2014 erano 188 miliardi, una somma che si aggiunge agli oltre 1.800 miliardi di titoli di Stato circolanti; la tabella sottostante fornisce uno spaccato del fenomeno suddiviso per ente contraente.

Come si può notare la maggior concentrazione è relativa allo Stato centrale che li utilizza per la gestione del debito; la successiva tabella riporta la suddivisione per tipologia di quelli stipulati dal Dipartimento del Tesoro (fra questi sono inclusi i derivati stipulati dalla ex Infrastrutture Spa di cui lo Stato si è accollato le passività con la legge finanziaria del 2007).

Il cosiddetto valore mark to market, cioè il valore di mercato di queste posizioni ammontava a fine 2014 a un passivo di 42,06 miliardi, che sono una cifra stratosferica per i nostri bilanci già malandati.

Questo sarebbe il passivo che graverebbe sul debito se si procedesse a una ristrutturazione o a una chiusura dei derivati.

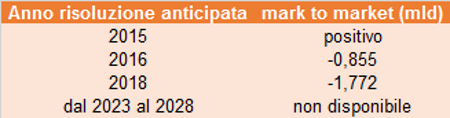

Proprio in tale frangente ci trovammo, nostro malgrado, tra dicembre 2011 e gennaio 2012, quando su richiesta di risoluzione anticipata da parte di Morgan Stanley, il Governo Monti fu costretto a liquidare posizioni in derivati pagando 2,6 miliardi.

Tuttavia le clausole di risoluzione anticipata sono invocabili solo in alcune finestre temporali; la Dott.ssa Maria Cannata in una delle recenti audizioni alla Commissione Finanze della Camera ha riassunto tali finestre e le esposizioni, che vengono riportate nella tabella seguente.

Gli impatti almeno nel breve termine sembrerebbero essere contenuti, ma non dobbiamo dimenticare che comunque si tratta di soldi dei cittadini, che già vengono tassati pesantemente; nel medio lungo termine i valori negativi di mercato dovrebbero diminuire qualora a fronte di una ripresa economica i tassi di interesse tornassero a dei livelli più consoni rispetto alla media storica.

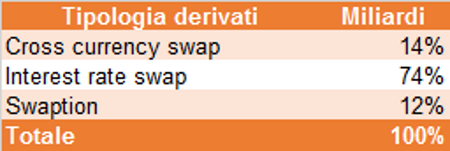

Infatti si può osservare che i tre quarti dei derivati riguardano una copertura sui tassi di interesse; probabilmente la dirigenze del Dipartimento del Tesoro ritenne di coprirsi contro il loro rialzo nel momento in cui furono raggiunti livelli considerati a quel tempo bassi. La storia andò in modo molto differente, con l’adozione di politiche monetarie non convenzionali che abbassarono ulteriormente i tassi di mercato e ampliarono la nostra esposizione negativa sui derivati.

Queste considerazioni certamente spiegano, e qualche modo giustificano, l’operato del Dipartimento del Tesoro che è chiamato alla missione impossibile di mantenere in equilibrio il nostro ingente fabbisogno di finanziamento; la dimensione ormai raggiunta dal nostro debito costringe ad usare tutti gli strumenti a disposizione in modo molto calibrato per evitare contraccolpi sul servizio del debito (cioè la spesa per interessi).

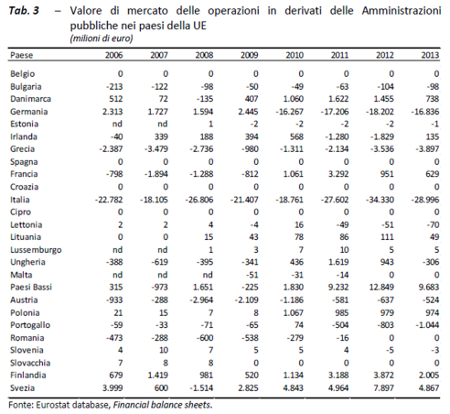

Ciò nonostante l’effettivo abbassamento dei tassi oltre ogni misura spiega solo in parte la nostra ingente esposizione negativa sui derivati; infatti se si osserva la tabella 2 del focus sui derivati pubblicato dall’Ufficio Parlamentare di Bilancio è possibile constatare che:

- L’Italia detiene almeno dal 2006 il record del valore di mercato negativo più ampio fra tutti i paesi UE

- L’ammontare del valore di mercato negativo dal 2006 ad oggi è sempre stato superiore ai 18 miliardi

Ne consegue che:

- L’Italia sembra avere una strana propensione ad utilizzare strumenti derivati.

- Soprattutto gli enti locali potrebbero aver abusato l’utilizzo di tali strumenti in quanto permettevano di ottenere risorse economiche fresche e distribuire il debito su più anni nel futuro.

- Non è escluso che i derivati siano stati impiegati con leggerezza anche quando condizioni di tassi più alti non ne avrebbero giustificato l’impiego.

Conclusioni

Se è pur vero che i derivati sono molto utili per proteggersi da un rialzo dei tassi o dalla variazione di un cambio valutario il loro utilizzo dovrebbe essere fatto con estrema cautela e da funzionari con solide competenze specifiche.

I derivati non sono strumenti deprecabili, ma sono complessi e talvolta opachi, quindi il bando totale sarebbe un danno sia in termini di opportunità che di trasparenza (il risultato di un derivato si riscontra immediatamente dal valore di mercato, il risultato di un’emissione di titoli di Stato mal congeniata lo si percepisce solo nel tempo); al tempo stesso non è buona prassi che il soggetto vigilante sia il medesimo Dipartimento che ha sottoscritto il contratto derivato.

Per ottenere la massima trasparenza dovrebbe essere avviata un’azione regolare di reporting, esattamente come avvenuto in questo primo scorcio del 2015, in modo da rendere evidente al Parlamento l’esposizione e i rischi conseguenti.

L’attuale ampio valore negativo di mercato potrà anche migliorare nel corso del tempo, ma la situazione non va sottovalutata e non è esente già oggi da aspetti critici dato che il Governo si è visto costretto ad introdurre nell’art. 1 comma 387 della legge di stabilità per il 2015 la possibilità di stipulare garanzie statali. Tale disposizione legislativa evidenzia la necessità, o anche solo la volontà, di rasserenare i timori delle controparti bancarie ed evitare risoluzioni anticipate dei contratti come avvenne a cavallo del 2011 e 2012.

Sinora la stampa ha dedicato poca attenzione al tema dei derivati. Benevolenza? Impreparazione?

Non sta a noi giudicare, ma non bisogna dimenticare che le cifre in gioco sono enormi e si aggiungono a un debito pubblico ancor più esorbitante; vigilanza e trasparenza è il miglior modo per evitare eventuali leggerezze che potrebbero costare molto care a tutti i contribuenti.

Per approfondire

Commissione Finanze della Camera, Audizione Prof. Paolo Savona, 14 gennaio 2015

Commissione Finanze della Camera, Audizione Dott.ssa Maria Cannata, 10 febbraio 2015

Commissione Finanze della Camera, Audizione Prof. Cesare Conti, 25 febbraio 2015

Commissione Finanze della Camera, Audizione Dott.ssa Maria Cannata, 26 febbraio 2015

Mazziero Research, Italia economia a fine 2014, Pagg. 16-18, 16 febbraio 2015

Ministero dell’Economia e delle Finanze, I “derivati” nella gestione del debito pubblico, 3 marzo 2015

Ministero dell’Economia e delle Finanze, Derivati enti locali al 31 dicembre 2014

Ministero dell’Economia e delle Finanze, Audizione: Indagine conoscitiva sugli strumenti finanziari derivati, 10 febbraio 2015

Gustavo Piga, Qualcuno chiede trasparenza sui derivati. Chapeau. Ora ascoltiamolo, 9 febbraio 2015

Gustavo Piga, Aprite la cantina del Tesoro italiano, 15 febbraio 2015

Mario Seminerio, Cospirazione derivata, 26 febbraio 2015

Ufficio Parlamentare di Bilancio, I contratti derivati stipulati dalle Amministrazioni pubbliche: caratteristiche e finalità, 9 febbraio 2015

Sorry, the comment form is closed at this time.