02 Ott Cina e il renminbi

Negli ultimi mesi, il pessimismo sull’economia cinese è diventato pervasivo. Infatti, è difficile trovare qualcuno che crede ancora nel Paese, e questo fattore si sta riflettendo soprattutto sull’andamento delle materie prime, dato che la Cina spesso ne è il consumatore numero uno al mondo. Molti degli argomenti negativi per l’economia cinese sono ben noti, e sicuramente in molti casi esiste una buona parte di verità. Si pensi, ad esempio, all’accumulo dei debiti nel settore privato, dove le banche non hanno ancora iniziato a riconoscere i crediti in sofferenza e ancor meno a risolvere le situazioni che hanno creato il problema. Prima o poi questi nodi sarebbero venuti al pettine, e molti analisti sono convinti che quel momento sia arrivato. Le conseguenze potrebbero essere molto pesanti, con delle forti ricadute sull’economia mondiale.

Tuttavia, l’economia cinese deve essere considerata nel contesto dello sviluppo sfrenato degli ultimi 30 – 40 anni, guidato sempre da un governo autocratico che ha cercato di controllare le attività più importanti. Dovrebbe essere chiaro che un’economia che si sviluppa in questo modo, soprattutto in un paese molto grande e complesso come la Cina, è soggetta ad eccessi a causa del fatto che mancano quei meccanismi economici che auto-regolano i paesi più “liberi”. Dopo un periodo di eccesso, è normale che ci sia un periodo di transizione, e le transizioni non si manifestano mai senza qualche difficoltà. La transizione che gli analisti cercano di intravedere in Cina è quella del passaggio da un modello di pesanti investimenti in capacità produttiva ad una crescita sostenibile del ceto medio, con tutti i benefici che ne derivano in termini di espansione dei consumi del Paese.

Si può dire che quanto sopra riportato è già ben evidente nei giornali finanziari. In questo articolo, però, si vuole porre l’attenzione ad uno sviluppo nel mercato cinese che potrebbe essere molto importante per l’economia mondiale, ma che ancora non è sotto gli occhi di tutti. Nel suo articolo The Importance of RMB Internationalization, Louis-Vincent Gave spiega il ruolo molto particolare di Hong Kong nell’apertura graduale dell’economia cinese e il fatto che il renminbi potrebbe velocemente diventare una nuova valuta di riserva, utilizzata soprattutto in Asia e tra la Cina e diversi paesi che hanno forti legami commerciale con il Paese.

Il tema che espone Gave è il seguente: la Cina è rientrata in pieno possesso di Hong Kong nel 1997 e si è trovata di colpo con una piazza finanziaria di primaria importanza a livello mondiale. Per le varie sperimentazioni di apertura economica che il governo cinese voleva provare, Hong Kong è stata fondamentale. In particolare, dopo la crisi economica (a partire dal 2011), i cinesi hanno voluto incoraggiare i loro partner commerciali a regolare i loro scambi in renminbi invece che in dollari USA. Uno dei problemi di questa idea era che il renminbi era una valuta soggetta a controlli sui flussi di capitale, che lo rendeva non molto idonea allo scopo. Quindi a Hong Kong è nato il mercato offshore del renminbi, con il suo relativo mercato obbligazionario (detto “dim-sum”).

Il mercato offshore del renminbi non viene esplicitamente controllato dal governo cinese, nel senso che è soggetto alle forze del mercato, ma come si vede dalla Figura 1, il renminbi onshore (CNY) quota sempre vicino al renminbi offshore (CNH). Questo avviene grazie al fatto che le imprese cinesi possono scegliere di regolare i flussi commerciali sia in CNY che in CNH, il che lega le due quotazioni per la maggior parte del tempo. Quindi, il governo cinese è riuscito ad iniziare un processo di internazionalizzazione della propria valuta attraverso la creazione di un mercato liquido offshore, ha dato la possibilità a tutti di emettere obbligazioni in renminbi in una piazza finanziaria evoluta come Hong Kong e ha anche concluso accordi swap con diverse banche centrali a livello mondiale. Il risultato: ben il 15% del commercio cinese è già regolato in renminbi. Gli emittenti di obbligazioni sono già parecchi (si veda la Figura 2); perfino Banca Intesa ha fatto un paio di emissioni.

Figura 1 – Andamento CNY e CNH (renminbi onshore e offshore) – ultimi 5 anni

Fonte: Bloomberg

Figura 2 – Emissioni di obbligazioni “dim-sum” 2008 – 2015

Fonte: Bloomberg

Il futuro, sempre secondo Gave, è una continuazione di questo processo e prevede una finalità molto importante per la Cina: in un contesto economico in cui vuole sempre migliorare la qualità delle merci esportate, avere la possibilità di finanziare gli acquirenti stranieri delle proprie merci importanti (beni capitali come macchine pesanti ecc) può essere un’arma non indifferente quando si cerca di conquistare fette di mercato dai colossi del mondo occidentale (Siemens, General Electric ecc).

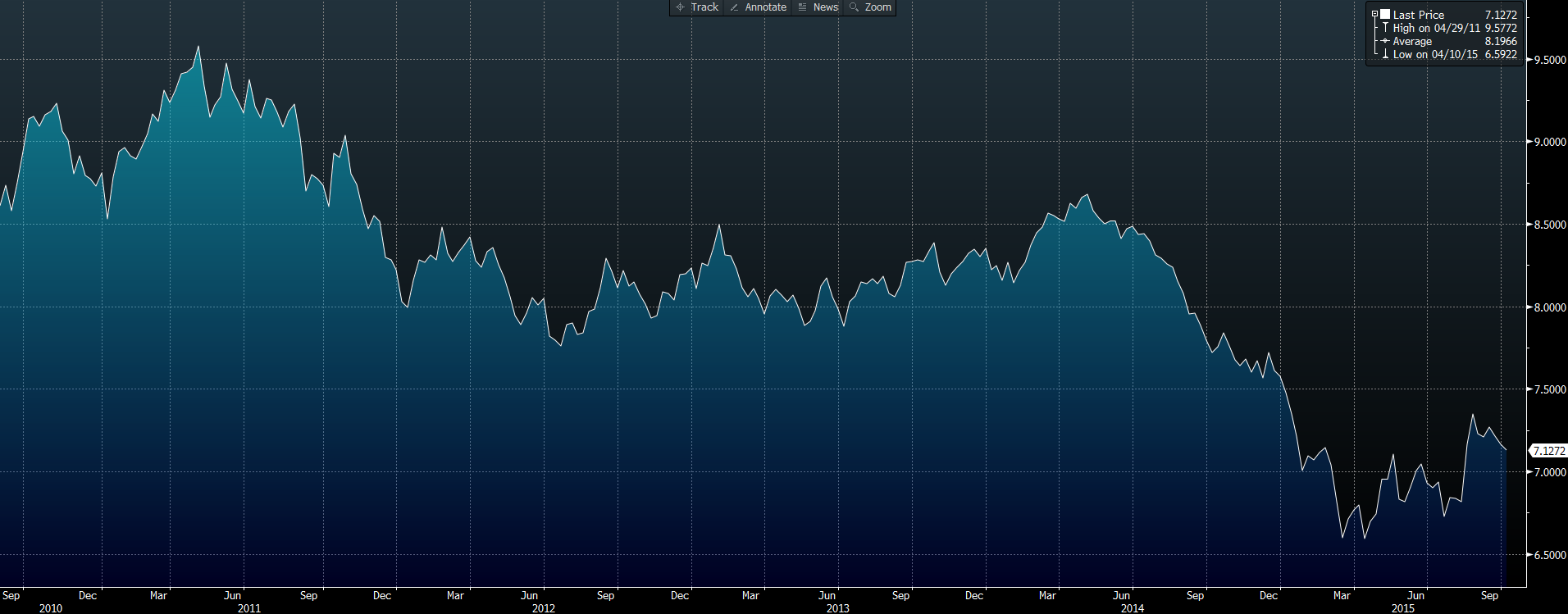

È opinione di Gave che la banca centrale cinese è tra quelle più attente alle conseguenze negative che derivano dall’inflazione; sanno bene che per essere accettato come valuta di riserva, il renminbi dovrà mostrare di essere stabile e solido. Un consiglio d’investimento di Gave che deriva da questa tesi è quello di investire nelle obbligazioni dim-sum, che stranamente sono state tra le meno volatili in questi ultimi anni, proprio a causa della volontà cinese di far crescere un mercato affidabile per strumenti quotati in renminbi. È interessante notare che ci sono delle obbligazioni con rating AAA e scadenza tra tre anni che offrono rendimenti intorno al 4% l’anno. Il rischio cambio c’è, ma il trend che si vede nella Figura 3 rimane fortemente a vantaggio del renminbi.

Figura 3 – Andamento EUR/CNH (valore di 1 euro in CNH) – ultimi 5 anni

Fonte: Bloomberg

Sorry, the comment form is closed at this time.