28 Dic Barile fra gli ultimi della classe

Il 2015 rappresenterà per parecchio tempo una delle peggiori annate del petrolio. Il grafico (fonte Finviz) mostra le cinque peggiori materie prime di quest’anno: appena dietro al gasolio troviamo il petrolio Brent con una perdita di quasi il 43%, mentre dopo il gas naturale si piazza il petrolio WTI con una perdita del 35%.

Tutti i risultati sono calcolati in dollari e non tengono conto della svalutazione dell’euro contro dollaro di circa il 10% nel corso dell’anno, che quindi mitiga parzialmente il ribasso della materia prima.

Se passiamo al grafico dei prezzi possiamo notare le due gambe ribassiste, all’incirca della medesima lunghezza, intervallate solo da una breve pausa nella seconda metà di novembre.

I prezzi sono così passati da 47,50 dollari al barile a 35, dove hanno trovato un sostegno.

Proprio nella settimana di Natale si è sviluppato un forte recupero che ha portato le quotazioni a 38,10.

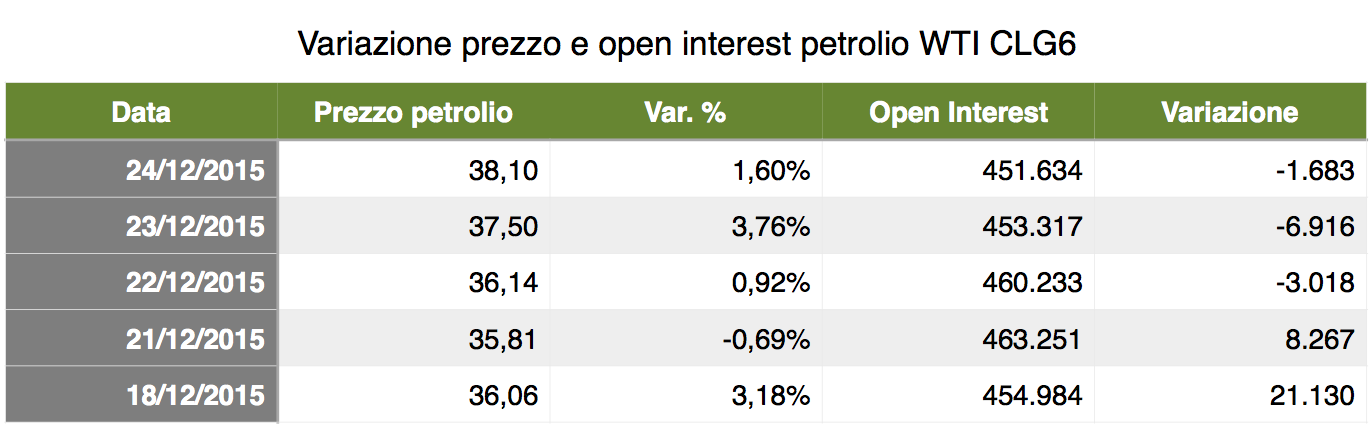

Il movimento è essenzialmente dovuto a ricoperture delle posizioni short più che a nuovi acquisti, fenomeno abbastanza evidente se si analizza l’andamento dell’open interest nelle ultime cinque sedute del contratto del WTI con scadenza febbraio.

Come si può osservare dalla tabella riportata, l’open interest è aumentato sino al 21 dicembre, mentre, a partire dal 22 dicembre in corrispondenza delle tre candele rialziste, in colorazione verde nel grafico, l’open interest è diminuito.

Per quanti sono meno esperti nella negoziazione dei future, l’open interest diminuisce quando al termine della seduta borsistica vi sono meno contratti future aperti rispetto alla seduta precedente e ciò può avvenire solo quando:

- Chi acquista è un vecchio venditore allo scoperto che chiude la posizione, mentre chi vende è un vecchio compratore che decide di abbandonare la posizione rialzista.

Quindi, in buona sostanza, chi ha comprato in quei giorni è probabile che abbia preso profitto dalla propria posizione ribassista, ritenendo ormai troppo rischioso proseguire oltre, mentre chi ha venduto ha deciso di chiudere la posizione prima dell’inizio delle festività.

Ovviamente si tratta di valutazioni su cui è bene mantenere una certa cautela, in quanto non è escluso che alcune posizioni chiuse sul future con scadenza febbraio siano poi state aperte su scadenze successive.

Tuttavia, per tornare all’analisi dei prezzi, è difficile che il rialzo possa continuare se non giungono nuovi acquisti per spingere i prezzi al di fuori della palude dei 38-40 dollari.

Le scorte di petrolio negli Stati Uniti restano a livelli elevati, come si nota dal grafico in cui la zona grigia mostra il range degli ultimi cinque anni.

Al tempo stesso si può osservare come questa condizione stia entrando in una fase di “nuova normalità”, dato che nel secondo trimestre del 2016 la linea delle scorte azzurra tornerà ad essere ricompresa nella zona di media grigia. A quel punto non è escluso che la valutazione del livello delle scorte torni ad assumere un impatto ribassista più modesto.

Un ulteriore fattore che potrebbe influenzare le quotazioni nel 2016 è l’eliminazione dopo 40 anni delle restrizioni Usa alle esportazioni di petrolio.

Gli studi sull’impatto di questa decisione non giungono a conclusioni univoche, ma indicativamente si stima un iniziale rialzo dei prezzi che verrebbe poi riassorbito da aumento della produzione.

L’aspetto che sembrerebbe ancora poco considerato è la possibile riduzione dell’abbondante quantità di greggio stivato nelle zone prospicenti alle raffinerie poste nel Golfo del Messico (PADD 3).

Oggi infatti, la metà delle scorte USA di petrolio (243 milioni di barili su 485) è mantenuto nel PADD 3 in attesa di essere raffinato per ottenere benzina, gasolio e altri derivati.

La capacità delle raffinerie è attualmente tra il 91 e il 95%, e quindi l’impossibilità di raffinare altro petrolio induce ad abbassare i prezzi del greggio.

La possibilità di esportare parte di tali eccedenze potrebbe mitigare sia la compressione dei prezzi del greggio, sia modificare la curva delle scadenze con un minore effetto contango sulla curva forward dei future.

Ma questo sarà un tema da affrontare nel nuovo anno, per il momento godiamoci le vacanze.

Sorry, the comment form is closed at this time.